理解时间序列数据

在深入研究异常检测技术之前,先简单介绍时间序列数据的特征。时间序列数据通常具有以下属性:

- 趋势:数据值随时间的长期增加或减少。

- 季节性:以固定间隔重复的模式或循环。

- 自相关:当前观测值与先前观测值之间的相关性。

- 噪声:数据中的随机波动或不规则。

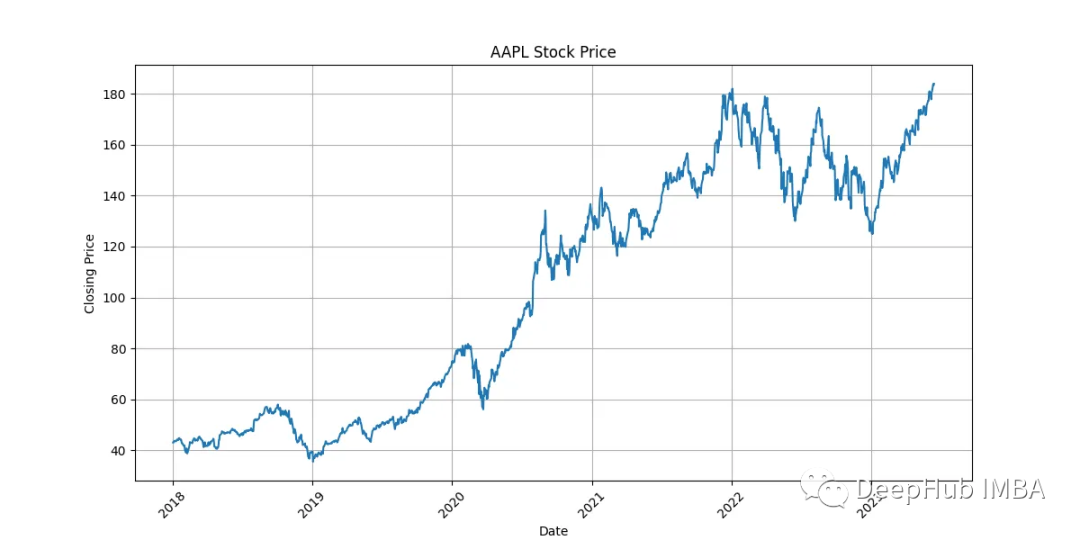

让我们可视化下载的时间序列数据

# Plot the time series dataplt.figure(figsize=(12, 6))plt.plot(data['Close'])plt.xlabel('Date')plt.ylabel('Closing Price')plt.title('AAPL Stock Price')plt.xticks(rotation=45)plt.grid(True)plt.show()

从图中可以观察到股票价格随时间增长的趋势。也有周期性波动,表明季节性的存在。连续收盘价之间似乎存在一些自相关性。

完整文章:

https://avoid.overfit.cn/post/a13dadc1382e4579aff287ee9ddef854