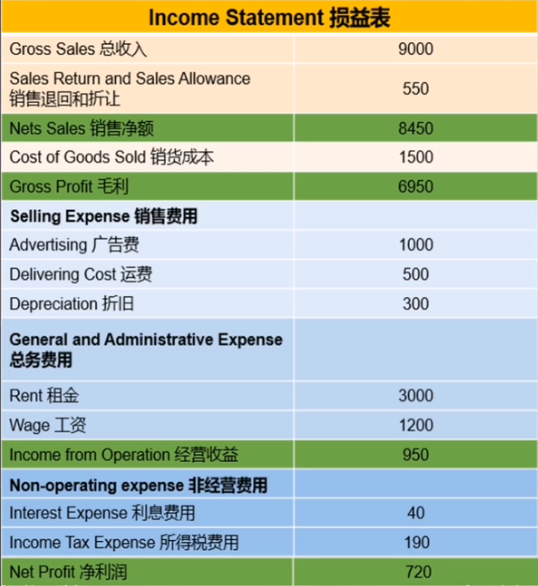

以下列损益表和资产负债表为数据分析依据

变现能力

1. 运营资本

运营资本 Woring Capital = 流动资产 Current Assets - 流动负债 Current Liabilities

运营资本用来采购、支付运营费用等,运营资本越大,企业的现金流就越安全。过低的运营资本不仅会影响企业的发展,还可能影响到企业偿债能力。

运营资本大小与企业规模有关,可以纵向比较企业在不同会计周期中运营资本的变化,但无法作企业间的横向比较。

2. 流动比率

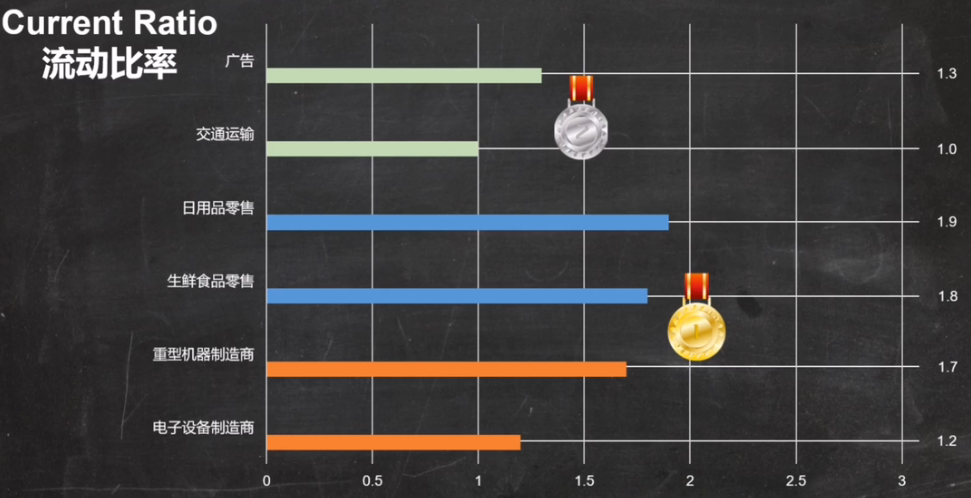

流动比率 Current Ratio = 流动资产/流动负债

低流动比率倾向于指示企业偿债能力较弱,而高流动比率指示企业利用流动资产产出收益的能力较弱。

不同行业所需的流动比率是不一样的,如下图:

3. 速动比率

Quick Ratio = (Current Assets - Inventory - Prepaid Expense)/Current Liabilities

它在在流动比率的基础上,分子排除了库存和预付费用这两项比较难变现的流动资产

盈利能力

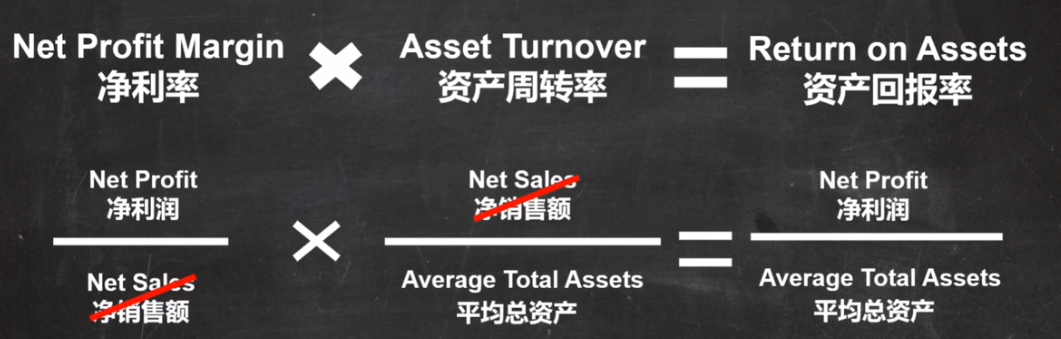

1. 净利率 Net Profit Margin

Net Profit Margin = Net Profit / Net Sales

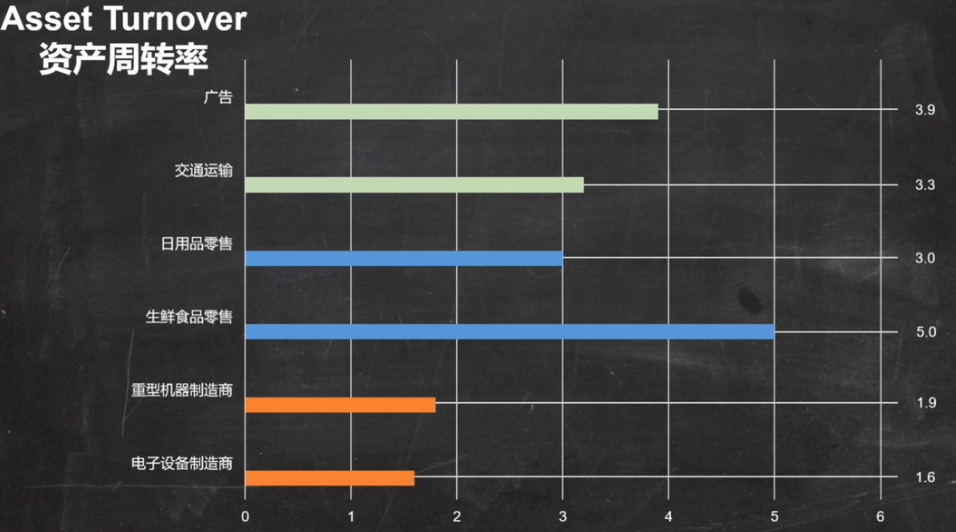

2. 资产周转率 Assets Turnover

Assets Trunover = Net Sales / Average Total Assets

其反映出,企业每一块钱所能产生的收入,也就是提示了企业利用资产创收的能力。从而间接反映出企业的盈利能力。

不同行业的资产周转率也是不同的,如下图:

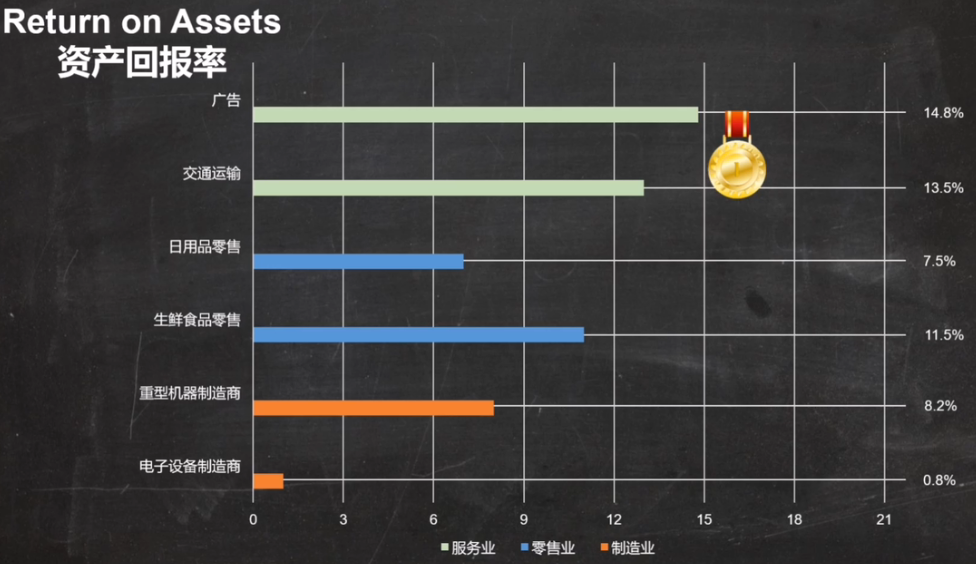

3. 资产回报率 Return on Assets

资产回报率 = 净利率 * 资产周转率 = 净利润 / 平均总资产

其反映出企业每一块钱的资产所能产生的净利润。

同样,不同行业资产回报率是不同的,如下图:

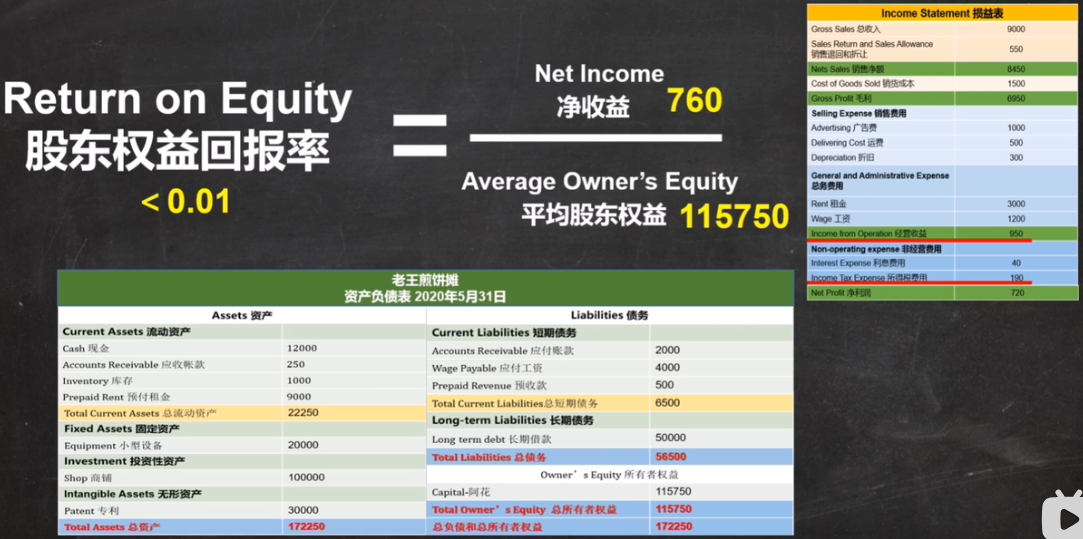

4. 股东权益回报率 Return on Equity

Return on Equity = Net Profit / Average Onwer's Equity

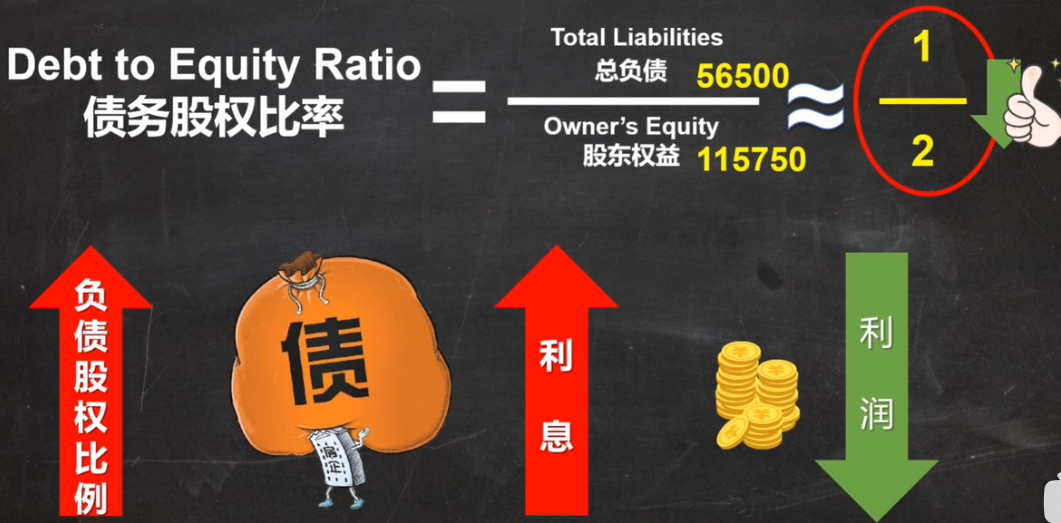

5. 债务股权比率 Debt to Equity Ratio

Debt to Equity Ratio = Total Liablilities / Owner's Equity