自主创新破壁垒, 政策、性能共同助推,迎渗透率全面提升。 我国永磁电机发展至今30余年, 通过稀土产业打破海外垄断,形成以中国、日本为主的全球永磁电机竞争格局。 从驱动因素来看, 主要受益于: ( 1)产品端: 永磁电机具有结构简单、运行可靠、质量轻、效率高等优势。尽管期初成本较传统电机高出2.5倍以上,但通过耗电量的节约, 可实现能源的有效利用;( 2)政策端:加强行业支持,积极推动永磁材料的应用及节能电机的普及。

上游稀土优势引领,下游多行业蓄势待发。

( 1) 上游: 磁性材料(如:钕铁硼)在原材料中占据主导地位,比重超过25%。 得益于我国丰富的稀土资源,钕铁硼产量占全球比重的90%以上, 为永磁电机的制造提供显著优势。

( 2)下游: 永磁电机应用广泛, 目前已成功渗透至汽车、家用电器、工业自动化等领域。成熟市场中:

①汽车行业:占永磁电机应用比重的15%,位列第二。自2021年我国新能源汽车市场爆发以来,永磁电机已成为电动汽车使用最为广泛的驱动系统, 装机量超过94%。 根据测算, 到2025年,我国新能源车永磁电机搭载量有望达到2115-2216万台,市场空间有望达到571-598亿元,未来随新能源汽车渗透率( 2022年为26%)的进一步提升,永磁电机需求量将持续增长。

②风电行业:占永磁电机应用比重的20%以上,位列第一。 从长远趋势来看,清洁能源需求的增长将持续推动风电用永磁电机应用的扩大。

2023年永磁电机行业发展趋势预测(附行业发展历程及市场运行现状分析)

关键词:永磁电机产业链分析、永磁电机行业发展历程、永磁电机市场供需情况、永磁电机行业竞争格局

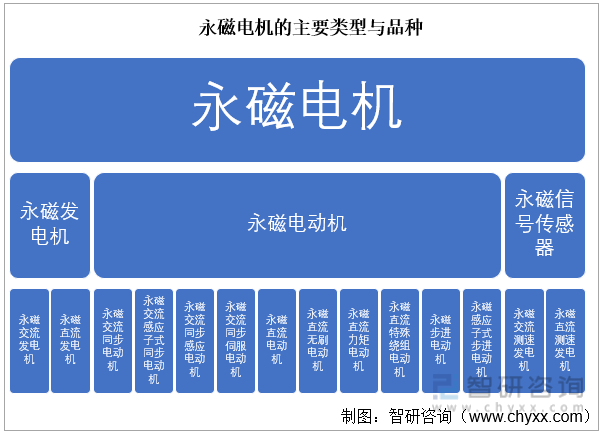

1、行业定义及分类

用永磁体来产生励磁磁场的电机称为永磁电机。永磁电动机是电机的主要门类,品种与产量占绝大多数。永磁电机具有结构简单、运行可靠、体积小、质量轻、损耗小、效率高等显著特点,并且其形状和尺寸可以灵活多样,因而应用范围极为广泛,产量也大。永磁电机可分为电动机、发电机及信号传感器三大类型。

永磁电机的主要类型与品种

资料来源:智研咨询整理

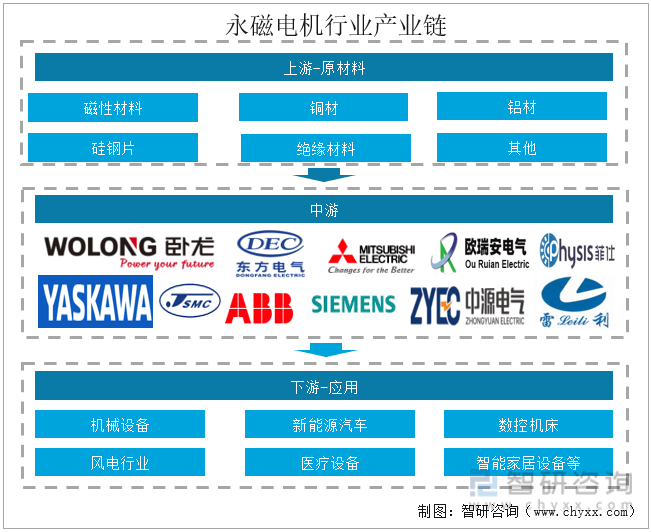

2、永磁电机行业产业链

永磁电机生产所需的主要原材料包括磁性材料、铜材、铝材、硅钢片、绝缘材料等。常用有色金属、稀有稀土金属作为制造永磁电机的重要原材料,其市场价格的波动对行业内企业采购原材料的价格有着直接的影响。永磁电机行业的下游主要为各终端应用行业,如机械设备、数控机床、风电行业、新能源汽车、医疗设备行业等。随着下游制造业产业升级,终端应用市场需求的提升将直接带动永磁电机行业的持续发展。

永磁电机行业产业链

资料来源:智研咨询整理

本文内容摘自智研咨询发布的《2023-2029年中国永磁电机行业竞争格局分析及投资前景规划报告》

3、永磁电机行业发展历程

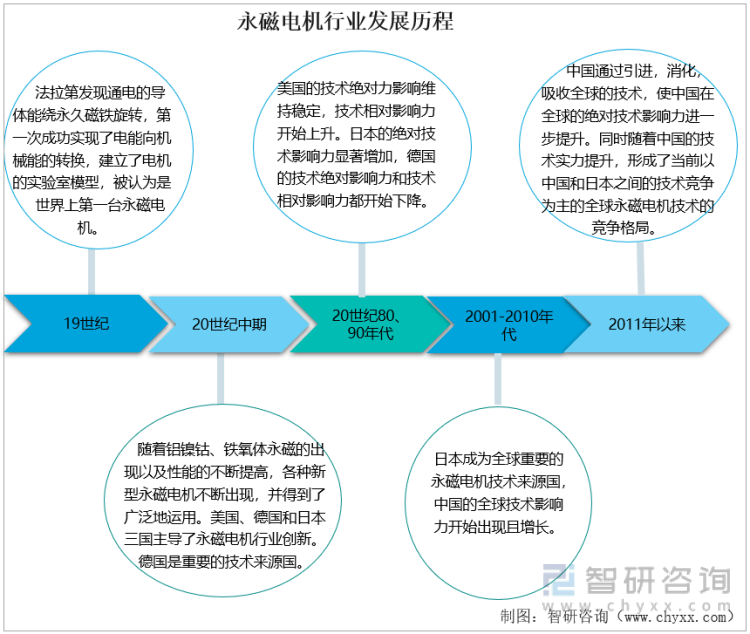

1821年,法拉第发现通电的导体能绕永久磁铁旋转,第一次成功实现了电能向机械能的转换,建立了电机的实验室模型,被认为是世界上第一台永磁电机。

20世纪中期,随着铝镍钴和铁氧体永磁的出现以及性能的不断提高,各种新型永磁电机不断出现,并得到了广泛地运用。而随着钕铁硼材料耐高温性能的提高和价格的降低,钕铁硼永磁电机在消防、工农业生产和日常生活等方面得到了越来越广泛地运用,永磁电机的品种和应用领域不断扩大。

在1980年以前,美国、德国和日本主导了永磁电机行业创新,呈现三足鼎立的格局,其中德国是重要的技术来源国。在(1981-1990)和(1991-2000)时期,美国的技术绝对力影响维持稳定,技术相对影响力开始上升,日本的绝对技术影响力显著增加,德国的技术绝对影响力和技术相对影响力都开始下降。

在(2001-2010)时期,是日本的技术相对影响力上升最快的时期,成为全球重要的技术来源国。美国和德国的技术影响力进一步下降。同时这个时期,中国的全球技术影响力开始出现且增长,但仍处于技术吸收者的位置。

2011年以来,中国通过引进,消化,吸收全球的技术,成立合资公司等方法,使中国在全球的绝对技术影响力进一步提升。同时随着中国的技术实力提升,日本、美国和德国的绝对技术影响力出现了显著的下降,形成了当前以中国和日本之间的技术竞争为主的全球永磁电机技术的竞争格局。但同时看到日本作为最大技术来源国,中国作为最大技术吸收国的局面还并未出现改变,中国接下来需要通过更高质量的创新来引领全球的永磁电机技术的发展。

永磁电机行业发展历程

资料来源:智研咨询整理

4、永磁电机行业运行现状

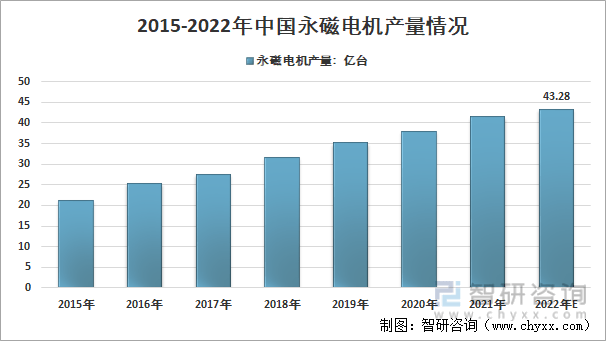

中国已成为全球永磁电机生产基地,国内部分产品远销海外市场。2021年我国永磁电机产量为41.49亿台,预计2022年中国永磁电机产量为43.28亿台。

2015-2022年中国永磁电机产量情况

资料来源:智研咨询整理

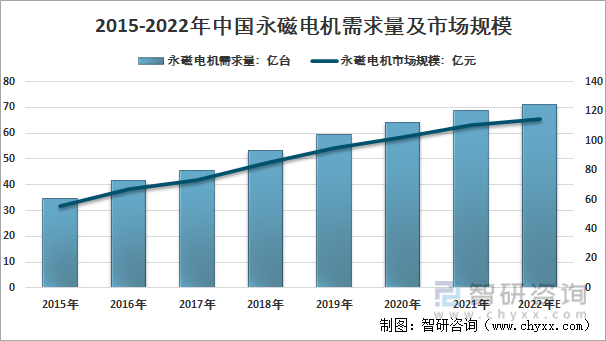

近几年来,我国永磁电机行业市场规模总体保持较为稳定的增长,永磁体的生产技术的成熟,渗透率提升为行业发展提供了较大助力,受新能源汽车领域与变频空调领域需求大幅影响,行业规模显著扩大,预计2022年中国永磁电机市场规模达到114.6亿元。

2015-2021年中国永磁电机需求量及市场规模走势

资料来源:智研咨询整理

5、永磁电机行业竞争格局

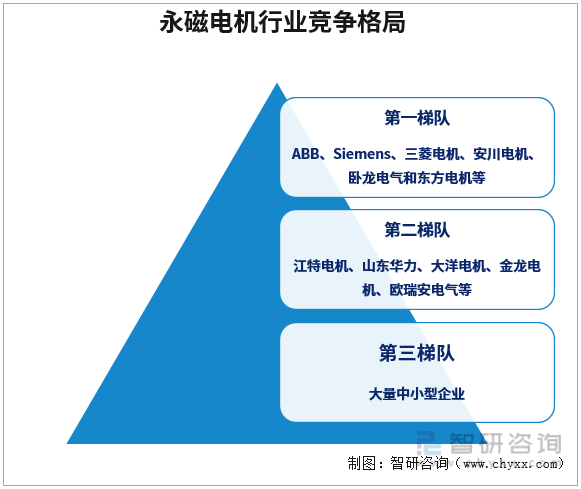

电机行业呈现“两端高、中间低”的竞争格局,微型电机、大型电机由于技术难度高、前期投入较大、技术门槛较高,竞争格局相对集中,且高端产品基本由外资品牌垄断,而小中型电机技术门槛相对较低,竞争更加充分。

目前,我国目前已形成完整的永磁动力产业链条,从前端材料到中段部件,到下游应用,汇集了一大批优秀的企业,技术研发实力位于世界领先水平。全球永磁电机领先厂商包括ABB、Siemens、三菱电机、安川电机、卧龙电气和东方电机等,此外,江特电机、山东华力、大洋电机、金龙电机、欧瑞安电气、中源电气、雷利、菲仕等企业也在永磁电机领域处于领先地位。

中国重点永磁电机行业竞争格局

资料来源:智研咨询整理

6、永磁电机行业发展趋势

首先,随着电机行业企业的产品结构调整和技术水平的不断创新,我国的永磁电机生产企业也会越来越多的出现高水平、高技术附加值的产品,更好的服务于国民生产生活的各个环节。永磁电机行业的产品升级将会向更高效、更轻量化、高端产品产能更大发展。

其次,在技术的发展和高性能永磁材料的不断降价趋势下,永磁电机在家电、汽车、医疗设备、办公自动化等领域今后也必将占有越来越大的份额,同时永磁电机还将大量应用于宇航和军事装备等行业。

最后,伴随着节电、环保意识日益增强,永磁电机发展的前途一片光明,尤其是在高效节能领域,随着技术的快速发展和日渐成熟,结构型式将日趋多样化,将会赢得更为广泛的发展空间,以及获得更加广泛的应用。

以上数据及信息可参考智研咨询发布的《2023-2029年中国永磁电机行业竞争格局分析及投资前景规划报告》。智研咨询是中国产业咨询领域的信息与情报综合提供商。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。