回归问题

回归问题为监督学习问题,大多数是以已有的数据建立模型来预测准确的值,一般分为线性回归和非线性回归

一、线性回归

1、举个栗子

以银行贷款额度为例

| 工资 | 年龄 | 额度 |

|---|---|---|

| 4000 | 25 | 20000 |

| 8000 | 30 | 70000 |

| 5000 | 28 | 35000 |

| 7500 | 33 | 50000 |

| 12000 | 40 | 85000 |

- 特征x:工资和年龄

- 目标y:银行贷款额度

- 参数\(\theta\):工资和年龄都会影响银行的贷款额度,那他们各自对额度的具体影响权重分别是多少

以上述条件可以简单的得到一个公式:

\(y = \theta_1 x_1 + \theta_2 x_2\)

回归问题的核心,就是求\(\theta\) ,即各个特征对目标值的影响权重,来使公式的预测值尽可能的符合(拟合)实际值

2、通俗解释

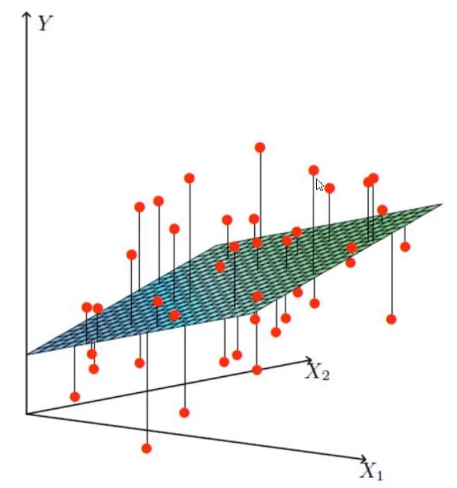

可以参考下图理解:

- \(X_1\)、\(X_2\)就是两个特征

- Y就是目标值

- 平面为我们建立的公式模型

- 各个点为实际的数据

由图可知,在实际的数据中,由于我们这里使用的是线性回归,是没有办法来拟合所有的数据点的,只能力求最大限度的满足更多的数据点

3、数学解释

上面由\(\theta_1\)和\(\theta_2\)已经简单的得到了一个公式,但是还不完整,一般的拟合平面都需要再加上一个偏置项\(\theta_0\) ,从而得到完整的公式:

\(h_\theta(x) = \theta_0 + \theta_1 x_1 + \theta_2 x_2\)

在上述公式中,\(\theta_1\)和\(\theta_2\)一般称之为权重项,对模型起决定作用,而做为偏置项的\(\theta_0\)是对模型进行微调,在权重项不变的情况下,偏置项的变化只会对平面进行上下移动

在引入偏置项后,我们再引入一个数值为1的\(x_0\),,将偏置项改为\(\theta_0x_0\),从而可整合公式:

\(h_\theta(x) = \sum_{i=0}^{n}\theta_ix_i = \theta^Tx\)

上述公式就转换成了矩阵的形式,在实际数据处理中,大多数都是以矩阵的形式来处理数据

4、误差

真实值和预测值之间肯定是存在差异的(用\(\varepsilon\)表示误差)

那么,对于每个样本:\(y^i = \theta^Tx^i + \varepsilon^i\)

\(y^i\)为真实值,\(\theta^Tx^i\)为预测值,\(\varepsilon^i\)为误差

不同样本的误差是不同的,机器学习建立的模型,就是通过一个目标函数或损失函数,让误差值越小越好,尽可能的接近于零

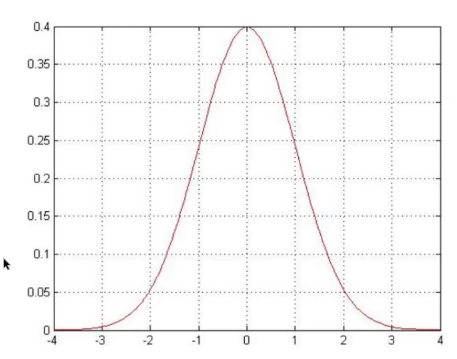

误差\(\varepsilon^i\)是独立并且具有相同分布,并且服从均值为0方差为\(\theta^2\)的高斯分布(正态分布)

-

独立:指每个样本之间互不影响,设A,B为随机事件,若同时发生的概率等于各自发生的概率的乘积,例如张三和李四一起来贷款,他们的贷款额度互不影响,没有关系

-

同分布:具有相同的概率分布,例如张三和李四都是来我们假定的银行贷款

-

高斯分布(正态分布):例如银行可能给的多,也可能给的少,但是绝大多数情况下这个浮动都不会太大,大部分都符合正常情况

-

由于误差服从正态分布,那么可得公式:\(p(\varepsilon^i) = \frac 1 {\sqrt{2\pi}\sigma}exp{(-\frac{(\varepsilon^i)^2} {2\sigma^2})}\)

-

将样本公式代入上面的公式得:\(p(y^i|x^i;\theta) = \frac 1 {\sqrt{2\pi}\sigma}exp{(-\frac{(y^i - \theta^Tx^i)^2} {2\sigma^2})}\)

\(p(y^i|x^i;\theta)\)为在\(x=x^i,\theta=\theta\)下,\(y=y^i\)的概率,这个概率越大越好

由于每个样本都是独立的,所以每个样本符合预测值概率的乘积,就是所有样本符合预测值的概率,从而引入似然函数和对数似然的概念

-

似然函数: \(L(\theta)=\prod^m_{i=1}p(y^i|x^i;\theta) = \prod^m_{i=1}\frac 1 {\sqrt{2\pi}\sigma}exp{(-\frac{(y^i - \theta^Tx^i)^2} {2\sigma^2})}\)

什么样的参数跟数据组合后能更符合真实值

-

对数似然:\(logL(\theta)= log\prod^m_{i=1}\frac 1 {\sqrt{2\pi}\sigma}exp{(-\frac{(y^i - \theta^Tx^i)^2} {2\sigma^2})} = \sum^m_{i=1}log\frac 1 {\sqrt{2\pi}\sigma}exp{(-\frac{(y^i - \theta^Tx^i)^2} {2\sigma^2})}\)

在似然函数中,所有概率是相乘的,求解比较困难,而将似然函数取对数,就将乘法转换为加法,更容易求解

之所以能进行对数似然,是因为我们要求的是\(\theta\)这个极值点,而不是\(L(\theta)\)这个极值,所以将\(L(\theta)\)对数化后,并不会改变这个极值点\(\theta\)

-

将对数似然展开化简:\(\sum^m_{i=1}log\frac 1 {\sqrt{2\pi}\sigma}exp{(-\frac{(y^i - \theta^Tx^i)^2} {2\sigma^2})} = mlog\frac 1 {\sqrt{2\pi}\sigma} - \frac1{\sigma^2}.\frac12\sum^m_{i=1}(y^i - \theta^Tx^i)^2\)

-

我们的目标是让对数似然函数越大越好,则可让\(J(\theta) = \frac12\sum^m_{i=1}(y^i - \theta^Tx^i)^2\)越小越好

这个就是我们常用的最小二乘法,上述的\(J(\theta)\)就是我们所说的目标函数或者叫损失函数

5、参数求解

-

已知目标函数:\(J(\theta) = \frac12\sum^m_{i=1}(y^i - \theta^Tx^i)^2=\frac12\sum^m_{i=1}(h_\theta(x^i)-y^i)^2 = \frac12(X\theta - y)^T(X\theta-y)\)

-

对函数求\(\theta\)的偏导:

\(\nabla_\theta J(\theta)=\nabla_\theta [\frac12(X\theta - y)^T(X\theta-y)]=\nabla_\theta[\frac12(\theta^TX^T-y^T)(X\theta-y)]\)

\(=\nabla_\theta[\frac12(\theta^TX^TX\theta-\theta^TX^Ty-y^TX\theta+y^Ty)]\)

\(=\frac12(2X^TX\theta-X^Ty-(y^TX)^T)=X^TX\theta-X^Ty\)

注:在A为对称矩阵时 \(\frac{\partial x^TAx}{\partial x} = 2Ax\)

-

让偏导等于0得:\(\theta = (X^TX)^{-1}X^Ty\)

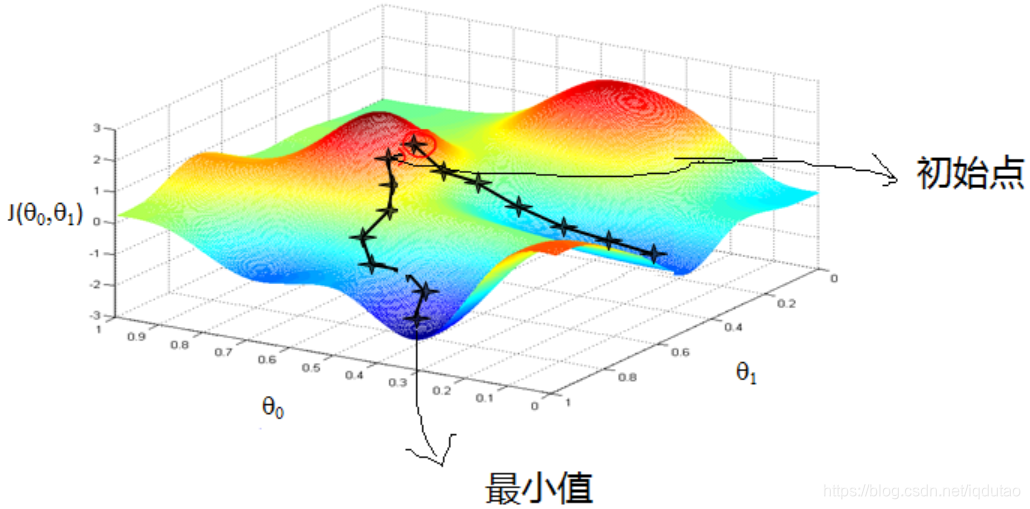

6、梯度下降

上述的推导过程,只是理论情况下,并非机器学习的过程,在实际情况中,我们并不能保证\(X^TX\)可逆,也就不能求解,且机器学习强调的是一个学习的过程,是一个通过数据不断逼近真实值的过程,所以引出了梯度下降的概念

梯度下降是一个优化算法或者说是机器学习中真正的一个求解思路,常规套路就是我们给机器一堆数据和一个目标函数,目标函数规定怎么样学习是对的,然后让机器朝着正确的方向去学习

学习是一个积累的过程,每次优化一点点,一次次的迭代,最后得到好的结果

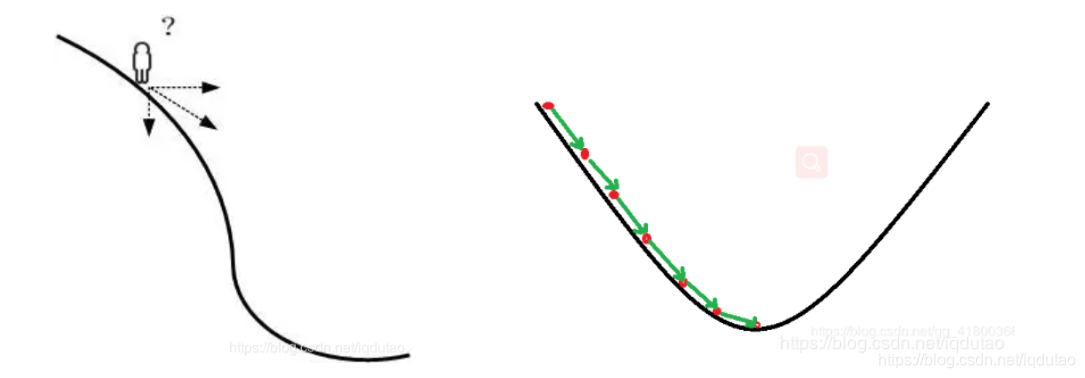

梯度下降可以看做是一个下山问题

一个人在山坡上时,要朝哪个方向走才能最快到达山底呢?切线方向。所以机器学习中,求解极值点的方法就是,先给定一个初始值,然后在初始值点求导,得到切线方向,然后前进一小步,再求导,每一次求导就更新一次参数,最后到达山底。

-

梯度下降的目标函数:\(J(\theta) = \frac1{2m}\sum^m_{i=1}(y^i-h_\theta(x^i))^2\)

注:\((y^i-h_\theta(x^i))\)是误差,m为样本数,平方是为了保证误差为正,且让误差更明显

-

梯度下降方法:

-

批量梯度下降:\(\frac{\partial J(\theta)}{\partial \theta_j} = -\frac1m \sum^m_{i=1}(y^i-h_\theta(x^i))x^i_j\) \(\theta_j' = \theta_j + \alpha\frac1m \sum^m_{i=1}(y^i-h_\theta(x^i))x^i_j\)

容易得到最优解,但是由于每次考虑所有样本,速度很慢

\(\alpha\)为学习率

-

随机梯度下降: \(\theta_j' = \theta_j + \alpha(y^i-h_\theta(x^i))x^i_j\)

每次找一个样本,迭代速度快,但是不一定每次都朝着收敛的方向

-

小批量梯度下降法:\(\theta_j' = \theta_j + \alpha\frac1{10} \sum^{i+9}_{k=1}(y^k-h_\theta(x^k))x^k_j\)

每次更新选择一小部分数据来算,这里面的10可自己选择,数值越大越精确但是慢,越小越快,一般在不影响所用计算机性能的情况下,越大越好;小批量梯度下降法是实际运用中常用的一种方法

-

-

梯度下降学习率(步长):对结果会产生巨大的影响,一般小一些

- 选择方法:一般从小步长开始,如果结果不好,再变小

- 批处理数量:通常使用2的幂数作为批量大小,32,64,128都可以,很多时候还得考虑内存和效率