在金融市场中,优化投资组合对于实现风险与回报之间的预期平衡至关重要。蒙特卡罗模拟提供了一个强大的工具来评估不同的资产配置策略及其在不确定市场条件下的潜在结果。

我们的目标是开发一个蒙特卡罗模拟模型的投资组合优化。参与者将被要求构建和分析由各种资产类别(例如,股票,债券和另类投资)组成的投资组合,以最大化预期回报,同时管理风险。

数据

我们从Kaggle的找到乐资产价格数据,使用CSV文件进行分析。也可以使用yfinance在固定的时间内(b/w开始和结束日期)获得实时股票价格。

然后重点分析了由于多种因素导致的股票“调整后收盘价”。数据的“调整后收盘价”部分是指市场收盘前最后一个交易价格的现金价值。调整后的收盘价归因于任何可能影响当天市场收盘后股价的因素。

调整后的收盘价有助于投资者了解公司行动宣布后股票的公允价值,也有助于保持股票价格开始和结束的准确记录,因此我们选择对其进行分析,而不是收盘价。

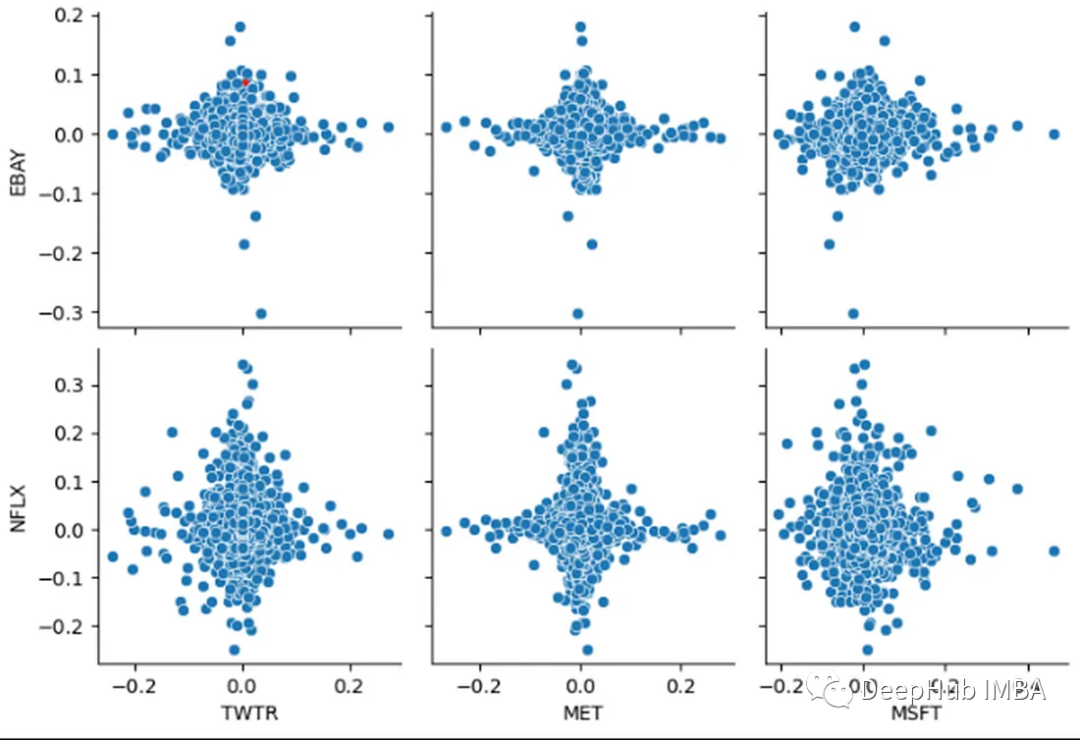

我们还需要更深入地了解正在使用的股票之间的关系,以及一个股票的变化如何影响另一个股票。这将有助于投资者分散投资组合,从而将风险降至最低。分散投资很重要,因为当市场下跌时,它可以帮助投资者,因此一些股票可能会抵消其他资产所造成的损失。所以绘制了协方差和相关性的热图

Seaborn的pairplot()函数用于创建散点图矩阵。在这个矩阵中,可以看到stock_returns中的变量是如何成对关联的。由此得出的图表可以让我们深入了解不同公司日收益之间的相关性和模式。

https://avoid.overfit.cn/post/9d7e2c80f7464d0b94b364e3d53f64be