1.日记账 General Journal

账簿格式 日期、分类账户、增加金额(借方)、减少金额(贷方)

日记账像一个银行流水单,它按时间顺序清晰的记录了一个企业在某个时间段所发生的所有商业交易。如下图:

2.把日记账内容记录到分类账户 Ledger Acount

分类账簿格式:分类账户名称、日期(增)、账户(增)、金额(减)、日期(减)、账户(减)、金额(减)

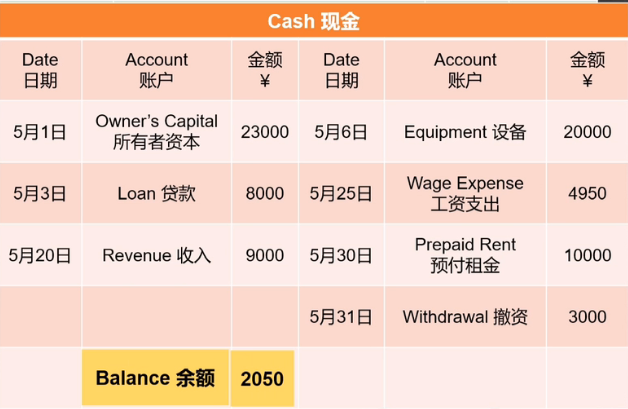

注意:在分类账簿的账户列中,要记录与之对应的另一个分类账户名称,以反应复式记账的一对的两部分记账的对应关系。如下图:

如果某个分类账有多笔交易,还应该计算出该分类账的余额,如下图:

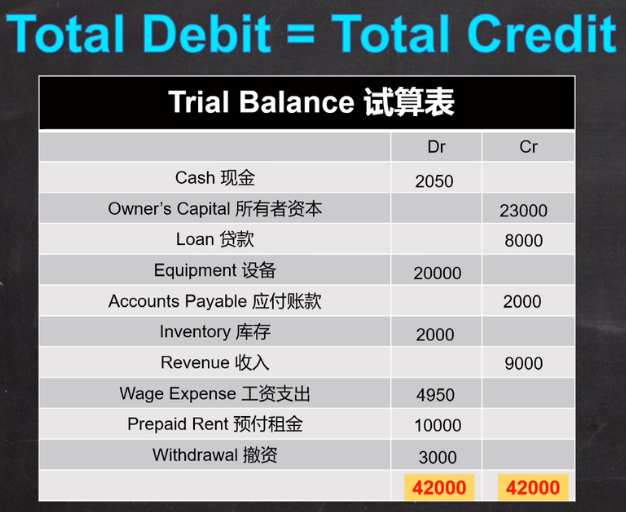

3.核对与纠错

试算表,将所有分类账记余额按左右侧录入试算表,确保所有左侧余额总和等于所有右侧余额总和,即会计恒等式成立。

常见试算不平衡的原因:1.漏记一侧 2.记到了同一侧 3.某笔交易记账两侧金额不一至(总差值如果能被9整除则说明是这种情况,这为什么呢?)