二、计算分析题

(一)简单会计分录

⑴

借:银行存款 2 000

贷:库存现金 2 000

⑵

借:银行存款 300 000

贷:实收资本 300 000

⑶

借:原材料 60 000

贷:应付账款 60 000

⑷

借:应收账款 80 000

贷:主营业务收入 80 000

⑸

借:管理费用 600

贷:库存现金 600

⑹

借:其他应收款 1300

贷:库存现金 1300

⑺

借:银行存款 100 000

贷:短期借款 100 000

⑻

借:固定资产 500 000

贷:银行存款 500 000

⑼

借:银行存款 40 000

贷:主营业务收入 40 000

⑽

29日,结转本月完工产品的生产成本98000元。

借:库存商品 98 000

贷:生产成本 98 000

⑴

借:原材料 90 000

贷:银行存款 60 000

应付账款 30 000

⑵

借:管理费用 2 000

制造费用 1 600

贷:银行存款 3 600

⑶

借:生产成本 70 000

制造费用 3 000

管理费用 800

贷:原材料 73 800

⑷

借:管理费用 1 300

库存现金 80

贷:其他应收款 1 380

⑸

借:银行存款 850 000

贷:短期借款 350 000

长期借款 500 000

⑹

借:银行存款 100 000

应收账款 26 000

贷:主营业务收入—红星工厂 126 000

⑺

借:银行存款 35 000

库存现金 700

贷:主营业务收入 35 700

⑻

借:长期借款 200 000

短期借款 50 000

贷:银行存款 250 000

加粗字体为框

1、科目错误—红字全部冲销

(1)

借:固定资产 5000

应交税费—应交增值税(进项税额) 850

贷:银行存款 5850

(2)

借:周转材料 5 000

应交税费—应交增值税(进项税额) 850

贷:银行存款 5 850

会计分录中金额用方框框起来表示金额为红字,

只用在书本或会计非正式记录中。

2、数字错误—补充登记

借:应付账款 900

贷:银行存款 900

3、数字错误—红字部分冲销

借:生产成本 1 800

贷:原材料 1 800

4、数字错误—红字部分冲销

借:财务费用 9 000

贷:应付利息 9 000

5、科目错误—红字全部冲销

(1)

借:其他应付款 2 000

贷:库存现金 2 000

(2)

借:其他应收款 2 000

贷:库存现金 2 000

6、科目错误—红字全部冲销

(1)

借:制造费用 4 000

贷:累计折旧 4 000

(2)

借:管理费用 4 000

贷:累计折旧 4 000

7、数字错误—划线更正法

【习题】某企业根据自营方式建造仓库发生的经济业

务,编制会计分录如下:

(1)购入工程用材料一批,价款200 000元,增值税

26 000元,共计226 000元,用银行存款支付,材料入库。

借:工程物资 200 000

应交税费—应交增值税(进项税额)26 000

贷:银行存款 226 000

(2)自营工程领用工程物资200 000元。

借:在建工程 200 000

贷:工程物资 200 000

(3)自营工程应负担的职工薪酬11 400元。

借:在建工程 11 400

贷:应付职工薪酬 11 400

(4)用银行存款支付自营工程应负担的其他支出30 000元。

借:在建工程 30 000

贷:银行存款 30 000

(5)自营工程应予资本化的长期借款利息9 000元。

借:在建工程 9 000

贷:长期借款 9 000

(6)该项工程完工交付使用。

按实际工程成本250 400元(即200 000+11 400+

30 000+9 000)结转该项固定资产原值。

借:固定资产 250 400

贷:在建工程 250 400

【业务题】东方公司2019年6月发生下列经济业务:

(1)从A公司采购甲材料4000公斤入库,价款20000元,

增值税2600元,运杂费200元,款项以银行存款支付。

(2)从B公司采购乙材料2000公斤,价款30000元,增值税3900

元,运杂费120元,款项以银行存款支付

(3)上述从B公司采购的乙材料到达,验收入库

(4)从C公司采购丙材料1200公斤,价款8000元,增值税1040元,

运杂费100元,丙材料已验收入库,但款项尚未支付。

(5)以银行存款偿还前欠C公司货款9460元。

(6)从红星公司采购甲材料2000公斤,价款10000元,增值税1300

元,乙材料3000公斤,价款40000元,增值税5200元;两种材料

运杂费合计1000元。材料入库,货款以银行存款支付(运费按重

量分配)。

【要求】根据以上资料编制相关会计分录。

参考答案如下:

1)甲材料成本=20000+200=20200元

借:原材料—甲材料20 200

应交税费—应交增值税(进项税额)2 600

贷:银行存款元22 800

(2)乙材料采购成本=30000+120=30120元

借:在途物资—乙材料30 120

应交税费—应交增值税(进项税额)3 900

贷:银行存款34 020

(3)乙材料验收入库

借:原材料—乙材料30 120

贷:在途物资—乙材料30 120

(4)丙材料采购成本=8000+100=8100元

借:原材料—丙材料8 100

应交税费—应交增值税(进项税额)1 040

贷:应付账款—C公司以银行存款偿还前欠C公司货9款9114400元。

(5)偿还前欠C公司货款

借:应付5账20款0元;两种材料运杂费合计1000元。材料入库,货款

贷:银行存款9 140

(6)运费分配率=1000÷(2000+3000)=0.2元/公斤甲材料应分配运费=2000×0.2=400元

乙材料应分配运费=3000×0.2=600元

借:原材料—甲材料10 400

—乙材料40 600

应交税费—应交增值税(进项税额)6 500

贷:银行存款57 500

【例】甲公司是一家生产笔记本电脑的企业,适用的增值税税率为13%。甲公司共有职工2 000名,其中1 700名为直接参加生产的职工,300名为总部管理人员。甲公司决定以其生产的笔记本电脑和外购的每台不含税价格为500元的电暖气作为春节福利发放给公司职工。购买电暖气开具了增值税专用发票,增值税税率为13%。每台笔记本电脑的售价为1.4万元,成本为1万元。已开具了增值税专用发票。

甲公司账务处理如下:

应当计入生产成本的职工薪酬金额

=1 700×1.4×1.13=2 689.4(万元)

应当计入管理费用的职工薪酬金额

=300×1.4×1.13=474.6(万元)

公司决定发放笔记本电脑时:

借:生产成本26 894 000

管理费用4 746 000

贷:应付职工薪酬—非货币性福利31 640 000

发放产品视同销售,冲减负债:

借:应付职工薪酬—非货币性福利31 640 000

贷:主营业务收入28 000 000

应交税费—应交增值税(销项税额)3 640 000 借:主营业务成本20 000 000

贷:库存商品20 000 000

【例】甲公司是一家生产笔记本电脑的企业,适用的增值税税率为13%。甲公司共有职工2 000名,其中1 700名为直接参加生产的职工,300名为总部管理人员。甲公司决定以其生产的笔记本电脑和外购的每台不含税价格为500元的电暖气作为春节福利发放给公司职工。购买电暖气开具了增值税专用发票,增值税税率为13%。

公司决定发放电暖气时(含税进价):借:生产成本

管理费用

贷:应付职工薪酬—非货币性福利

购买电暖气时:

借:应付职工薪酬—非货币性福利

贷:银行存款

公司决定发放电暖气时(含税进价):

借:生产成本960 500

管理费用169 500

贷:应付职工薪酬—非货币性福利1 130 000

购买电暖气时:

借:应付职工薪酬—非货币性福利1 130 000

贷:银行存款1 130 000

【业务题】东方公司2020年6月发生下列经济业务:

(1)以银行存款88 000元发放工资。

(2)以现金支付车间机器修理费800元。

(3)用银行存款支付为销售产品所发生的广告费3000元

(4)生产车间领用甲材料1240公斤,其中生产A产品耗用1200 公斤,生产B产品耗用30公斤,车间一般性消耗10公斤,每公斤单位成本100元。

(5)分配并结转本月制造费用39200元。其中:A产品应负担

23 800元,B产品应负担15400元。

(6)分配本月工资费用88000元。其中:A产品生产工人工资

34000元,B产品生产工人工资22000元,车间管理人员工资6000 元,厂部管理人员工资26000元。

(7)企业以银行存款支付本月水电费9 000元。其中:生产车间一般耗用7 200元,行政管理部门耗用1 800元。

(8)计提本月固定资产折旧10 000元。其中:生产车间用固定资产折旧7 120元,厂部用固定资产折旧2 880元。

【要求】根据以上资料编制相关会计分录。

参考答案如下:

(1)以银行存款88 000元发放工资。

借:应付职工薪酬——职工工资88 000

贷:银行存款88 000

(2)以现金支付车间机器修理费800元。

借:制造费用——修理费800

贷:库存现金800

(3)用银行存款支付为销售产品所发生的广告费3000元

借:销售费用3000

贷:银行存款3000

(4)生产车间领用甲材料1240公斤,其中生产A产品耗用1200公斤,生产B产品耗用30公斤,车间一般性消耗10 公斤,每公斤单位成本100元。

借:生产成本——A产品120000

——B产品3000

制造费用——材料费1000

贷:原材料-甲材料124000

(6)分配本月工资费用88 000元。其中:A产品生产工人工资34 000元,B产品生产工人工资22 000元,车间管理人员工资6 000元,厂部管理人员工资26 000元。

借:生产成本——A产品34 000

——B产品22 000

制造费用——职工薪酬6 000

管理费用——职工薪酬26 000

贷:应付职工薪酬——职工工资88 000

(7)企业以银行存款支付本月水电费9 000元。其中:生产车间一般耗用7 200元,行政管理部门耗用1 800元。

借:制造费用——水电费7 200

管理费用——水电费1 800

贷:银行存款9 000

(8)计提本月固定资产折旧10 000元。其中:生产车间用固定资产折旧7 120元,厂部用固定资产折旧2 880元。

借:制造费用——折旧费7 120

管理费用——折旧费2 880

贷:累计折旧10 000

【业务题】建南公司2020年7月发生下列经济业务:

(1)销售A产品50台给南方公司,单价4800元/台,增值税税率13%,收到对方

签发的商业汇票。

(2)收到正大公司预收货款500000元,存入银行。

(3)赊销A产品120台给德林机车厂,单价4800元/台,增值税税率13%,货款

暂未收到。

(4)向正大公司提供B产品70台,单价20000元/台,增值税税率13%,正大公

司承诺余款次日支付。

(5)收到正大公司补付货款1138000元。

(6)德林机车厂开出商业汇票,抵偿所欠本企业货款。

(7)赊销A产品52台给大明商店,单价4800元/台,增值税税率13%,货款未收。另用银行存款为对方代垫运费1 500元。

(8)计算并结转销售产品成本,A产品单位成本3200元,B产品单位成本13600

元。

(9)计算并结转主营业务税金及附加。消费税35 000元,城建税14 000元,

教育费附加6 000元,合计55 000元。

(10)用银行存款支付应由本企业负担的销售产品运杂费。

【要求】根据以上资料编制相关会计分录。

参考答案如下:

(1)销售A产品50台给南方公司单价4800元/台,增值税税率13%,收到对方签发的商业汇票。

借:应收票据—南方公司271 200

贷:主营业务收入—A产品240 000

应交税费—应交增值税(销项税额)31200

(2)收到正大公司预收货款500000元,存入银行。

借:银行存款500 000

贷:预收账款—正大公司500 000

(3)赊销A产品120台给德林机车厂,单价4800元/台,增值税税率13%,货款暂未收到。

借:应收账款—德林机车厂650880

贷:主营业务收入—A产品576 000

应交税费—应交增值税(销项税额)74 880

(4)向正大公司提供B产品70台,单价20000元/台,增值税税率13%,正大公司承诺余款次日支付。销售B产品70台给正大公司

借:预收账款—正大公司1 582 000

贷:主营业务收入—B产品1 400 000

应交税费—应交增值税(销项税额)182000

(5)收到正大公司补付货款1 082 000元

借:银行存款1 082 000

贷:预收账款—正大公司1 082 000

(6)德林机车厂开出商业汇票,抵偿所欠本企业货款

借:应收票据650880

贷:应收账款—德林机车厂650880

(7)赊销A产品52台给大明商店,单价4800元/台,增值税税率13%,货款未收。另用银行存款为对方代垫运费1 500 元。

借:应收账款—大明商店282 048

贷:主营业务收入—A产品249 600

应交税费—应交增值税(销项税额)32448

借:应收账款—大明商店1 500

贷:银行存款1 500

(8)计算并结转A产品、B产品销售成本

A产品成本:3 200×(50+120+52)=710 400元B产品成本:13 600×70=952 000元

借:主营业务成本1 662 400

贷:库存商品—A产品710 400

—B产品952 000

(9)计算并结转主营业务税金及附加。消费税35 000元,城建税14 000元,教育费附加6 000元,合计55 000元。

借:税金及附加55 000

贷:应交税费—应交消费税35 000

—应交城建税14 000

—应交教育费附加6 000

(10)支付应由本企业负担的销售产品运杂费

借:销售费用5 200

贷:银行存款5 200

【业务题】

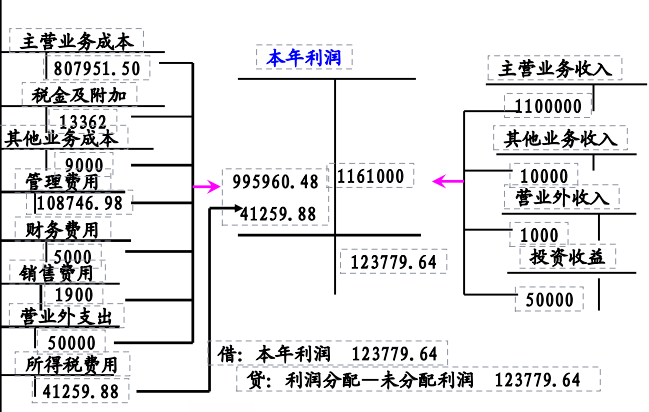

(1)12月31日,月末实现的主营业务收入1100000元、其他业务收入10000

元、营业外收入1000元和投资收益50000元转入“本年利润”账户。

(2)12月31日,月末将主营业务成本807951.50元、税金及附加13362元、

其他业务成本9000元、营业外支出50000元、管理费用108746.98元、财务费用5000元、销售费用1900元,转入“本年利润”账户。

(3)12月31日,按本月实现利润的25%计算本月应交所得税41259.88元。

(4)12月31日,月末将“所得税费用”41259.88元转入“本年利润”账户。(5)12月31日,将本月实现的净利润转入“利润分配”账户。

(6)12月31日,按税后利润的10%,计算提取法定盈余公积金12377.96元。

(7)12月31日,按税后利润的40%,应付投资者利润49511.84元。

(8)12月31日,按“利润分配”明细账中其他账户余额结转到“未分配利

润”明细账。

【要求】根据以上资料编制相关会计分录。

参考答案如下:

(1)12月31日,月末实现的主营业务收入1100000元、其他业务收入10000元、营业外收入1000元和投资收益50000元转入

“本年利润”账户。

(1)借:主营业务收入1 100 000

其他业务收入10 000

营业外收入1 000

投资收益50 000

贷:本年利润1 161 000

(2)12月31日,月末将主营业务成本807951.50元、税金及附加13362元、其他业务成本9000元、营业外支出50000元、管理费用108746.98元、财务费用5000元、销售费用1900元,转入“本年利润”账户。

(2)借:本年利润995 960.48

贷:主营业务成本807 951.50

税金及附加13 362

其他业务成本9 000

营业外支出50 000

管理费用108 746.98 财务费用5 000

销售费用1 900

(3)12月31日,按本月实现利润的25%计算本月应交所得税41 259.88元。

(3)利润总额=1 161 000-995 960.48=165039.52元

企业所得税=165039.52×25%=41259.88元

借:所得税费用41 259.88

贷:应交税费——应交所得税41 259.88

(4)12月31日,月末将“所得税费用”41 259.88元转入“本年利润”账户。

(4)借:本年利润41 259.88

贷:所得税费用41 259.88

(5)12月31日,将本月实现的净利润转入“利润分配”账户。

(5)本月净利润=(主营业务收入+其他业务收入+营业外收入+投资收益)-(主营业务成本+税金及附加+其他业务成本+营业外支出+管理费用+财务费用+销售费用+所得税费用)

=(1100000+10000+1000+50000)-(807951.50+13362+9000+50000+108746.98+5000+190 0+41259.88)=123779.64(元)

或:本月净利润=165039.52-41259.88=123779.64元

(6)12月31日,按税后利润的10%,计算提取法定盈余公积金12377.96元。

(6)借:利润分配—提取法定盈余公积金12 377.96

贷:盈余公积—法定盈余公积金12 377.96

(7)12月31日,按税后利润的40%,应付投资者利润49511.84 元。

(7)借:利润分配——应付股利49 511.84

贷:应付股利49 511.84

(8)12月31日,按“利润分配”明细账中其他账户余额结转到“未分配利润”明细账。

(8)借:利润分配——未分配利润61 889.80

贷:利润分配——提取法定盈余公积12 377.96

——应付股利49 511.84