收益波动性(夏普)比率

收益(风险溢价)和风险(通过标准差SD来衡量)之间的权衡意味着人们需要利用投资的风险溢价与标准差比率来度量投资组合的吸引力

\[SR = \frac{E(r_p)-r_f}{\sigma_p}

\]

夏普比率广泛用于投资经理业绩评估:

理性的投资人选择投资标的与投资组合的主要目的为:在固定所能承受的风险下,追求最大的报酬;或在固定的预期报酬下,追求最低的风险。

均值-方差(M-V) 准则

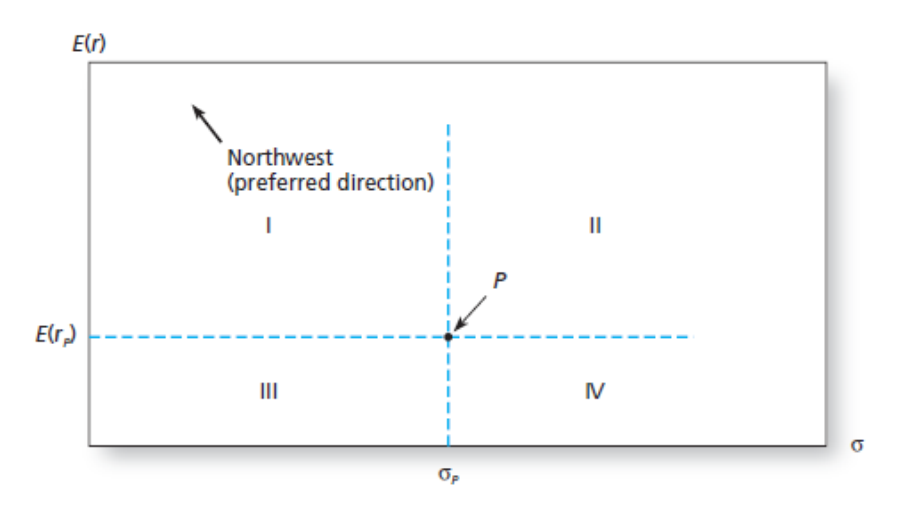

纵轴是期望收益,横轴是标准差

- P点西北方向的任何组合都优于组合P

如何评判两个投资组合的吸引力?

均值-方差准则:假设投资组合A优于投资组合B:假设投资组合A优于投资组合B:

\(E(r_A)\ge E(r_B)\)与\(\sigma_A \le \sigma_B\)至少有一个条件严格成立。

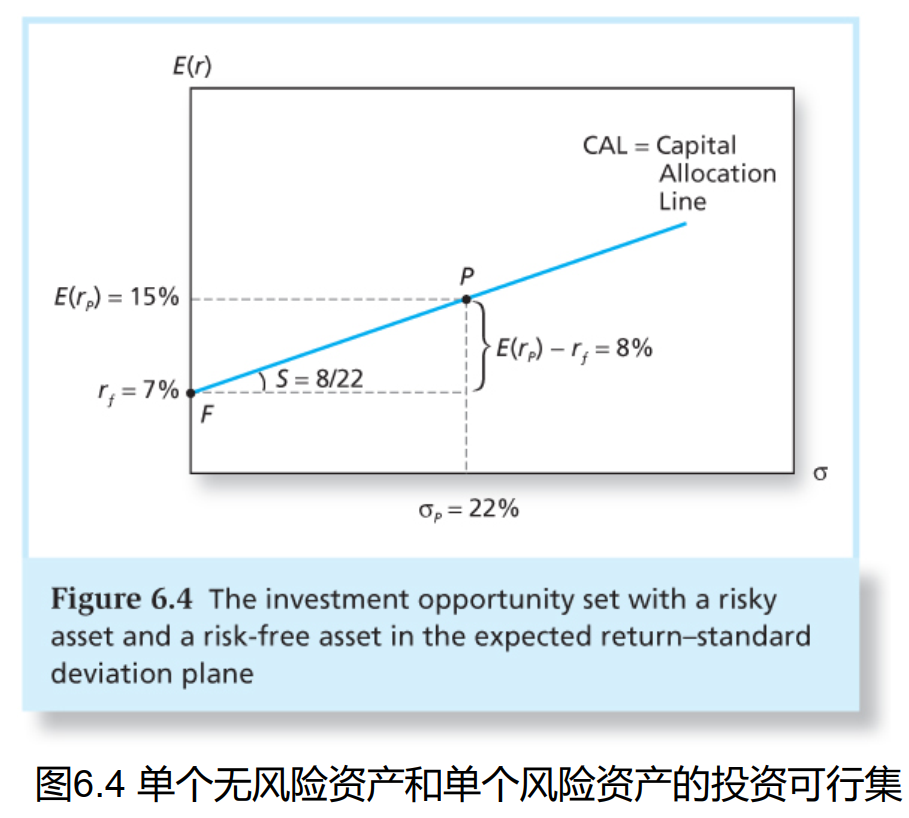

资本配置线(CAL)

风险资产和无风险资产的组合

\[E(r_C)=r_f+\frac{E(r_P)-r_f}{\sigma_P}\sigma_C

\]

和无差异曲线相切找到最优配置点

资本市场线(CML)就是把风险资产换成指数

马科维茨资产组合选择模型

证券选择

-

第一步,有一堆风险资产,决定风险收益机会。

所有最小方差边界(minimum-variance frontier)上最小方差组合上方的点提供最优的风险和收益。这部分边界被称为风险资产的有效边界(efficient frontier)。 -

第二步,我们寻找Expected Return - Volatility最高的资本配置线(CAL)。

这条资本配置线优于其他资本配置线,与有效边界相切,切点是最优风险组合P——夏普比率最高 -

第三步,投资者基于自己的风险偏好在最优风险资产P和无风险资产之间选择合适的比例构成最终组合