流片与晶圆代工产业

关于“流片”

流片是什么?

流片(tape-out)是指通过一系列工艺步骤在流水线上制造芯片,是集成电路设计的最后环节,也就是送交制造。

流片即为"试生产",是把电路设计变成ASIC芯片的过程。即Fabless厂商设计完电路后,在所有检查和验证都正确无误的情况下,将最后的GDSII文件交由Foundrv厂先生产一部分样品芯片(通常为数十片或上百片不等),以检验每一个工艺步骤是否可行,以及电路是否具备所需的性能和功能。

tape是"磁带"的意思。早期进行芯片设计,都是以磁带来存储芯片设计数据的,因此称为tape-out。虽然目前多以电子文档提交数据,但这一称呼沿用至今。

tape-out是一个统称。细分来看,还有base tape-out、metal tape-out 和all-layer tape-out之分。

芯片制造包括多个工艺步骤,在制造时需要分层进行。其中,在FEOL工序生产的为baselayer(一般为晶体管等半导体器件),在BEOL工序生产的为metal layer (一般为金属布线层等)。

首次流片时,需要依次对所有的层进行生产加工。样片经测试后,如果发现需要进行很小的设计升级,或修正设计中的小错误,ECO阶段也许只需修改布线层就能实现,此时的tape-out被称为metal tape-out。但如果芯片必须进行重新设计、重新综合、布局布线,那芯片的所有层基本都会发生变化。base tape-out或all-layer tape-out意味着更长的周期和更高昂的成本。

流片成功or失败?

流片的目的是发现芯片在实际应用时存在的问题并进行解决。并非所有的流片都会成功。

如果样片测试成功,或通过小的修改即符合预期,就可以大规模地制造芯片,投入量产。反之,如果测试失败,可不是简单回头修改修改软件,等待再次流片这么简单。流片的成本是十分高昂的,如果连续两次以上流片失败,公司很可能会考虑取消该芯片的制造计划。因为继续下去投入的人力、物力和资金过多,即使最后流片成功也挽回不了损失。因此在流片之前,对设计的正确性进行充分的验证是非常必要的。

随着芯片密度的提高和设计复杂性的增加,对“流片"一次性成功的需求越来越迫切。一旦流片失败,轻则资金打水漂,重则公司直接倒闭。何降低流片?

为了减轻流片费用,MPW应运而生。

多项目晶圆(Multi Project Wafer, 简称MPW)就是将多个使用相同工艺的集成电路设计放在同一晶圆上流片,制造完成后,每个设计可以得到数十枚芯片样品,这一数量对于原型设计阶段的实验、测试已足够。

对于MPW流片,所有MPW项目参与者按照芯片面积分摊所产生的费用,仅为full mask流片费用的5%~10%,极大地降低了产品开发风险。MPW为小批量生产提供了有效的途径。

全球晶圆代工产业逐渐向中国大陆转移

晶圆,指制造集成电路芯片的衬底,由于是圆形,所以称晶圆。按照直径分类,包括4、5、6、8、12英寸等规格。

中国大陆是全球最大且增速最快的集成电路市场之一,在市场需求、国家政策、资本投入的驱动下,全球晶圆代工产业逐渐向中国大陆转移。

2016年至2020 年,全球新增投产的晶圆厂为62座,其中有26座建设于中国大陆,占全球总数的42%。

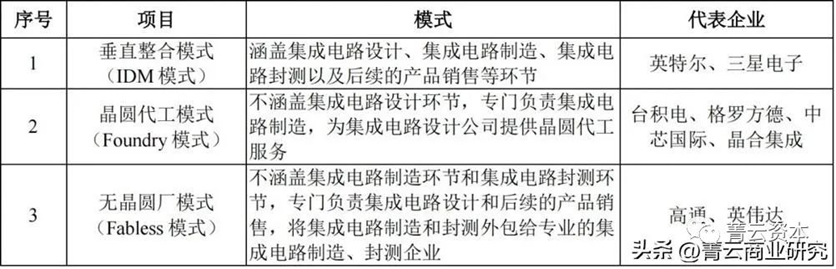

根据所包含的集成电路生产环节的不同,集成电路行业的经营模式,可分为垂直整合模式(IDM模式)、晶圆代工模式(Foundry模式)和无晶圆厂模式(Fabless模式)。

晶圆代工行业处于产业链中游。整个集成电路行业以及中游,均呈现垂直化分工格局。

晶圆代工行业市场规模

根据Frost & Sullivan的统计,2015年至2020年,按照销售额口径,全球晶圆代工市场规模从456亿美元增长至677亿美元,年均复合增长率为8.2%。2017年至2022年,中国大陆晶圆代工市场规模预计从355亿元增长至771 亿元,年均复合增长率为16.78%。

2020年全球晶圆代工行业市占率前五名企业分别为,台积电(61.9%)、联华电子(9.3%)、格罗方德(8.7%)、中芯国际(国内NO.1)(5.4%)和力积电(2.4%),其市场集中度达87.7%。其他主要参与主体还有,世界先进(台湾)、华虹半导体(国内NO.2)、华润微、晶和集成(国内NO.3)。

主要制程节点对比

参考文献链接