WIP在制品的概念:如前期所述,按期间的在制品与按订单在制品处理是不相同的,这个基于成本管理逻辑与需求不同。但是,项目实践中,SAP的标准WIP方案,往往不能满足客户的需求,这就需要进行分析,并变通执行。

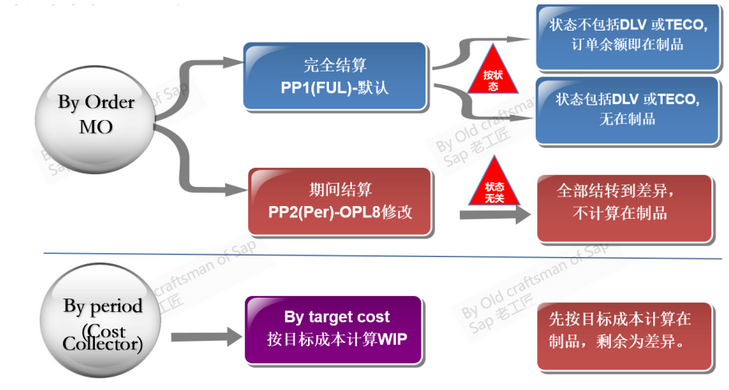

SAP标准方案-在制品WIP总览:

首先需认真体会,理解上图所描述的SAP标准在制品逻辑。

SAP标准WIP方案局限性

1. WIP在制品,不能详细区分在制品构成,比如料、工、费等成本结构;

2. 在订单部分完工时-状态为PDLV, 当月未分配差异,特殊情况下造成当期成本不准确;

3. 复杂联合生产场景下,标准功能导致成本计算犯错误,详参复杂联合生产专题;

4. 在制品在物料账吸收差异,但并未体现在订单上。

因此,总结以往项目经验,可以变通采用4种解决方案,供参考:

可选方案1:假退料法

v 方案要点:

1. 月末,将未完工生产订单未完工的投入物料,通过盘点,还原为线边仓原材料或辅料

2. 这些原材料用262退回,冲减本期的生产成本

3. 同时,将这些物料作为下个月的投入,261发料到下月的订单成本;

4. 将订单技术关闭TECO,本月订单余额结转到差异科目及物料账,无在制品

v 适用:

1. 离散制造类,月末的在制原料或辅料是可识别,可盘点状态,一般体体现为线边仓

2. 材料成本占比较大的制造业。

3. 生产周期较短。

4. 优缺点分析:

5. 将在制品视同没在在制品,结算了成本差异

6. 将制造费用由本月完工入库的产品承担

7. 有MES,WMS系统 集成时,要考虑系统 集成的可能性及风险

可选方案2:虚拟料号法

v 方案要点:

1. 月末,将生产订单或成本归集器的未完工部分,通过创立中间料虚拟物料号,还原为原料或成品

2. 如果还原为原料,采用262退回方式;如果还原为成品,采用101收货方式。

3. 这些虚拟料号,可采用2+S价格策略,价格与原料或成品成一定的比例关系,用固定价格转出成本,尽量减少对正常产品成本的影响。

4. 将订单技术关闭TECO,或配置为PP2,本月订单余额结转到差异科目及物料账,无在制品

v 适用:

5. 化工类或其他行业:生产设置中有可计量的中间品,中间品的成本与原料或成品有确定的比例关系。

6. 行业或管理上有折算系数的惯例。

v 优缺点分析:

7. 将在制品体现为原料或半成品

8. 要充分考虎虚拟料号的创建,与MDG系统系统集成的影响,所以方案要在设计阶段确认,并在集成测度阶段进行充分测试。

9. 有MES,WMS系统 集成时,要考虑系统 集成的可能性及风险

可选方案3:在制品直接结转法

v 方案要点:

如果订单结算规则为为FUL:

1. 订单状态不等于TECO 或DLV, 调用FI凭证,将此订单所有期间的累计的成本余额,手工结转到在制品科目,即:

借:1405030000 在制品—按订单(允许手工记账)

贷:5001990008生产成本转出-在制品—按订单(需要新增科目)

1. 此凭证下月1日冲销。

2. 如果订单状态等于TECO或DLV,执行标准功能,无需处理。

如果订单结算规则为PER,原则上应该产销平衡,但考虑到订单无产出的特别情况:

以下要排除订单类型ZH02(研发), ZH05(在建工程)

v 适用:

1. 复杂联合生产方式下,在制品不均衡,不能按标准功能计算在制品

2. 其他类似场景可借鉴采用。

v 优缺点分析:

1. 需要开发,谨慎评估后采用。

可选方案4:视同无在制品法

v 方案要点:

1. 月末直接不计算在制品

2. 直接修改相关配置,月末不计算在制品

v 适用:

1. 化工类或其他行业,生产稳定,生产过程中的在制品存量跨月变动幅度较小,可以视同每个月相同

2. 要结合现状态与业务需求,不能一概而论。

v 优缺点分析:

1. 适用面较少

2. 对业务背景有严格的前提条件。