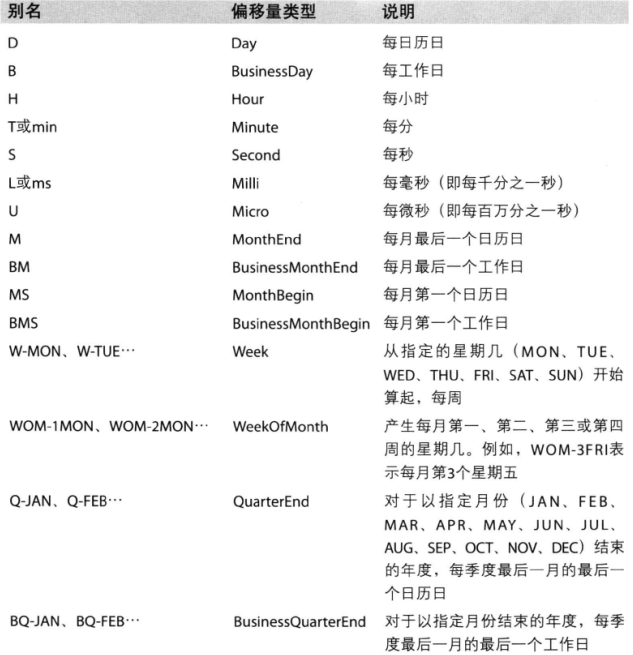

时间序列

1.日期和时间数据类型及工具

# 日期和时间数据类型及工具

from datetime import datetime

d=datetime.now()

d

datetime.datetime(2023, 12, 18, 14, 58, 7, 750689)

# datetime.datetime(2023, 12, 18, 10, 2, 26, 974645),datetime.后面的datetime是一种数据类型。datetime还有其他的数据类型:

# date 以公历形式存储日历日期(年、月、日)

# time 以时间存储为时、分、秒、毫秒

# datetime 存储日期和时间

# timedelta 表示2个时间值的差(日、秒、毫秒)

1.1 数据类型

1.1.1 date

d.date()

datetime.date(2023, 12, 18)

1.1.2 time

d.time()

datetime.time(14, 58, 7, 750689)

1.1.3 datetime

1.1.4 timedelta

start = datetime(2023,12,18)

end = datetime(1986,12,11)

delta = start-end

delta

datetime.timedelta(days=13521)

1.2 类

1.2.1 datetime 类

# datetime 类:

# datetime(year, month, day[, hour[, minute[, second[, microsecond[, tzinfo]]]]]):创建一个表示日期和时间的对象。

current_datetime = datetime.now()

current_datetime

datetime.datetime(2023, 12, 18, 14, 58, 10, 358578)

1.2.2 date 类

# date 类:

# date(year, month, day):创建一个表示日期的对象。

from datetime import date

specific_date = date(2023, 1, 1)

specific_date

datetime.date(2023, 1, 1)

1.2.3 time 类

# time 类:

# time([hour[, minute[, second[, microsecond[, tzinfo]]]]]):创建一个表示时间的对象。

from datetime import time

specific_time = time(12, 30, 0)

specific_time

datetime.time(12, 30)

1.2.4 datetime 类

from datetime import datetime

# 将字符串转换为 datetime 对象

date_string = "2023-01-01 12:30:00"

formatted_datetime = datetime.strptime(date_string, "%Y-%m-%d %H:%M:%S")

formatted_datetime

datetime.datetime(2023, 1, 1, 12, 30)

# datetime 模块的常用函数:

# datetime.now([tz]):返回当前日期和时间。

# datetime.combine(date, time):将日期和时间合并为一个 datetime 对象。

# datetime.strptime(date_string, format):根据指定的格式将字符串转换为 datetime 对象。

# datetime.strftime(format):将 datetime 对象格式化为字符串。

1.2.5 timedelta 类

# timedelta 类:

# timedelta(days[, seconds[, microseconds[, milliseconds[, minutes[, hours[, weeks]]]]]]):表示两个日期或时间之间的差异。

from datetime import datetime, timedelta

# 计算两个日期之间的差异

start_date = datetime(2023, 1, 1)

end_date = datetime(2023, 1, 10)

difference = end_date - start_date

difference

datetime.timedelta(days=9)

# 使用 timedelta 类的方法获取天数和总秒数

days_difference = difference.days

seconds_difference = difference.seconds

days_difference

9

seconds_difference

0

# 创建一个 timedelta 对象表示一段时间

custom_timedelta = timedelta(days=5, hours=3, minutes=30)

# 使用 timedelta 对象进行日期时间运算

new_date = start_date + custom_timedelta

new_date

datetime.datetime(2023, 1, 6, 3, 30)

1.2.6 timezone 类

# timezone 类:

# timezone(offset, name=None):表示时区信息,可以与 datetime 对象一起使用。

from datetime import datetime, timezone, timedelta

# 创建带有时区信息的 datetime 对象

dt_with_timezone = datetime(2023, 1, 1, tzinfo=timezone(timedelta(hours=8)))

dt_with_timezone

datetime.datetime(2023, 1, 1, 0, 0, tzinfo=datetime.timezone(datetime.timedelta(seconds=28800)))

2.时间序列基础

pandas最基本的时间序列类型就是时间戳

from datetime import datetime

import numpy as np

import pandas as pd

from pandas import Series,DataFrame

import pymysql

import pandas as pd

db = pymysql.connect(

host='000.000.000.000',

port=3306,

user='root',

password='root',

database='rating_data'

)

sql = "SELECT * from t_pca_fi_report"

df_1 = pd.read_sql(sql,db)

C:\Users\hspcadmin\AppData\Local\Temp\ipykernel_820\2659158565.py:1: UserWarning: pandas only supports SQLAlchemy connectable (engine/connection) or database string URI or sqlite3 DBAPI2 connection. Other DBAPI2 objects are not tested. Please consider using SQLAlchemy.

df_1 = pd.read_sql(sql,db)

df_1

| id | emerald_id | entity_name | sector | report_date | update_time | operation_tag | doc_version | doc | anchor | sacp | icr | analyst_name | create_datetime | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 0 | 1 | 3579_entity | 上海华培动力科技(集团)股份有限公司 | 金融机构 | 2023-07-17 | 2023-09-04 17:25:19 | v2.4.0 | {"entityName":"上海华培动力科技(集团)股份有限公司","entityShor... | bbb+ | aaa | aaa | 金融机构总经理 | 2023-10-17 14:33:41 | |

| 1 | 2 | 4987_entity | 上海国盛(集团)有限公司 | 金融机构 | 2023-08-08 | 2023-08-08 11:42:40 | v2.4.0 | {"entityName":"上海国盛(集团)有限公司","entityShortName"... | bbb+ | aaa | aaa | 金融机构总经理 | 2023-10-17 14:33:42 | |

| 2 | 3 | 3192_entity | 上工申贝(集团)股份有限公司 | 金融机构 | 2023-05-30 | 2023-08-03 11:46:15 | DELETE | v2.4.0 | {"entityName":"上工申贝(集团)股份有限公司","entityShortNam... | bb+ | a+ | aa+ | 金融机构总经理 | 2023-10-17 14:33:46 |

| 3 | 4 | 2337_entity | 一品红药业股份有限公司 | 金融机构 | 2023-07-28 | 2023-08-03 11:46:15 | v2.4.0 | {"entityName":"一品红药业股份有限公司","entityShortName":... | bb+ | bbb+ | aaa | 金融机构总经理 | 2023-10-17 14:33:48 | |

| 4 | 5 | 2337_entity | 一品红药业股份有限公司 | 金融机构 | 2023-08-02 | 2023-08-03 11:46:15 | v2.4.0 | {"entityName":"一品红药业股份有限公司","entityShortName":... | bb+ | bbb+ | aaa | 金融机构总经理 | 2023-10-17 14:33:48 | |

| ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... |

| 60 | 61 | 6_entity | 三井住友银行股份有限公司 | 金融机构 | 2023-11-01 | 2023-12-05 11:09:54 | F1 | {"entityName":"三井住友银行股份有限公司","entityShortName"... | aa+ | aaa | aa- | 金融机构评级总监 | 2023-12-05 12:00:15 | |

| 61 | 62 | 4845_entity | 三一集团有限公司 | 金融机构 | 2023-11-01 | 2023-12-05 11:09:54 | F1 | {"entityName":"三一集团有限公司","entityShortName":"三一... | a | aa | a- | 金融机构评级总监 | 2023-12-05 12:00:15 | |

| 62 | 63 | 7126_entity | 中国农业发展银行 | 金融机构 | 2023-11-01 | 2023-12-05 11:09:54 | F1 | {"entityName":"中国农业发展银行","entityShortName":"中国... | 不适用 | 不适用 | aaa | 金融机构评级总监 | 2023-12-05 12:00:15 | |

| 63 | 64 | 2_entity | 泸州银行股份有限公司 | 金融机构 | 2023-10-31 | 2023-12-13 16:14:24 | F1 | {"entityName":"泸州银行股份有限公司","entityShortName":"... | bbb+ | bb- | a | 金融机构总经理 | 2023-12-13 17:00:37 | |

| 64 | 65 | 41_entity | 万达控股集团有限公司 | 金融机构 | 2023-12-18 | 2023-12-18 09:13:38 | F1 | {"entityName":"万达控股集团有限公司","entityShortName":"... | bb+ | aaa | aaa | 金融机构总经理 | 2023-12-18 10:00:34 |

65 rows × 14 columns

dates = df_1['report_date']

dates

0 2023-07-17

1 2023-08-08

2 2023-05-30

3 2023-07-28

4 2023-08-02

...

60 2023-11-01

61 2023-11-01

62 2023-11-01

63 2023-10-31

64 2023-12-18

Name: report_date, Length: 65, dtype: object

dates[1]

datetime.date(2023, 8, 8)

type(dates[1])

datetime.date

type(dates)

pandas.core.series.Series

ts = df_1['report_date']

type(ts)

pandas.core.series.Series

ts

0 2023-07-17

1 2023-08-08

2 2023-05-30

3 2023-07-28

4 2023-08-02

...

60 2023-11-01

61 2023-11-01

62 2023-11-01

63 2023-10-31

64 2023-12-18

Name: report_date, Length: 65, dtype: object

ts.values

array([datetime.date(2023, 7, 17), datetime.date(2023, 8, 8),

datetime.date(2023, 5, 30), datetime.date(2023, 7, 28),

datetime.date(2023, 8, 2), datetime.date(2023, 5, 30),

datetime.date(2023, 5, 31), datetime.date(2023, 5, 31),

datetime.date(2023, 5, 31), datetime.date(2023, 5, 30),

datetime.date(2023, 7, 17), datetime.date(2023, 10, 17),

datetime.date(2023, 5, 30), datetime.date(2023, 5, 30),

datetime.date(2023, 3, 27), datetime.date(2022, 12, 23),

datetime.date(2023, 9, 18), datetime.date(2023, 9, 14),

datetime.date(2023, 8, 1), datetime.date(2023, 2, 13),

datetime.date(2023, 5, 8), datetime.date(2023, 5, 30),

datetime.date(2023, 9, 4), datetime.date(2023, 1, 18),

datetime.date(2023, 5, 30), datetime.date(2023, 7, 5),

datetime.date(2023, 5, 4), datetime.date(2023, 5, 30),

datetime.date(2023, 9, 5), datetime.date(2023, 5, 7),

datetime.date(2023, 5, 8), datetime.date(2023, 6, 1),

datetime.date(2023, 5, 31), datetime.date(2023, 1, 17),

datetime.date(2023, 5, 30), datetime.date(2023, 7, 30),

datetime.date(2023, 5, 30), datetime.date(2023, 5, 30),

datetime.date(2023, 7, 17), datetime.date(2023, 10, 17),

datetime.date(2023, 9, 10), datetime.date(2023, 8, 18),

datetime.date(2023, 10, 1), datetime.date(2023, 10, 27),

datetime.date(2023, 10, 27), datetime.date(2023, 10, 1),

datetime.date(2023, 10, 29), datetime.date(2021, 11, 7),

datetime.date(2023, 10, 24), datetime.date(2022, 6, 6),

datetime.date(2023, 7, 18), datetime.date(2023, 8, 24),

datetime.date(2023, 10, 3), datetime.date(2023, 2, 7),

datetime.date(2023, 1, 18), datetime.date(2021, 3, 4),

datetime.date(2023, 11, 27), datetime.date(2023, 11, 28),

datetime.date(2023, 10, 29), datetime.date(2023, 10, 30),

datetime.date(2023, 11, 1), datetime.date(2023, 11, 1),

datetime.date(2023, 11, 1), datetime.date(2023, 10, 31),

datetime.date(2023, 12, 18)], dtype=object)

# 将 'update_time' 列转换为日期时间格式

df_1['date_index'] = pd.to_datetime(ts)

df_1.set_index('date_index', inplace=True)

df_1

| id | emerald_id | entity_name | sector | report_date | update_time | operation_tag | doc_version | doc | anchor | sacp | icr | analyst_name | create_datetime | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| date_index | ||||||||||||||

| 2023-07-17 | 1 | 3579_entity | 上海华培动力科技(集团)股份有限公司 | 金融机构 | 2023-07-17 | 2023-09-04 17:25:19 | v2.4.0 | {"entityName":"上海华培动力科技(集团)股份有限公司","entityShor... | bbb+ | aaa | aaa | 金融机构总经理 | 2023-10-17 14:33:41 | |

| 2023-08-08 | 2 | 4987_entity | 上海国盛(集团)有限公司 | 金融机构 | 2023-08-08 | 2023-08-08 11:42:40 | v2.4.0 | {"entityName":"上海国盛(集团)有限公司","entityShortName"... | bbb+ | aaa | aaa | 金融机构总经理 | 2023-10-17 14:33:42 | |

| 2023-05-30 | 3 | 3192_entity | 上工申贝(集团)股份有限公司 | 金融机构 | 2023-05-30 | 2023-08-03 11:46:15 | DELETE | v2.4.0 | {"entityName":"上工申贝(集团)股份有限公司","entityShortNam... | bb+ | a+ | aa+ | 金融机构总经理 | 2023-10-17 14:33:46 |

| 2023-07-28 | 4 | 2337_entity | 一品红药业股份有限公司 | 金融机构 | 2023-07-28 | 2023-08-03 11:46:15 | v2.4.0 | {"entityName":"一品红药业股份有限公司","entityShortName":... | bb+ | bbb+ | aaa | 金融机构总经理 | 2023-10-17 14:33:48 | |

| 2023-08-02 | 5 | 2337_entity | 一品红药业股份有限公司 | 金融机构 | 2023-08-02 | 2023-08-03 11:46:15 | v2.4.0 | {"entityName":"一品红药业股份有限公司","entityShortName":... | bb+ | bbb+ | aaa | 金融机构总经理 | 2023-10-17 14:33:48 | |

| ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... |

| 2023-11-01 | 61 | 6_entity | 三井住友银行股份有限公司 | 金融机构 | 2023-11-01 | 2023-12-05 11:09:54 | F1 | {"entityName":"三井住友银行股份有限公司","entityShortName"... | aa+ | aaa | aa- | 金融机构评级总监 | 2023-12-05 12:00:15 | |

| 2023-11-01 | 62 | 4845_entity | 三一集团有限公司 | 金融机构 | 2023-11-01 | 2023-12-05 11:09:54 | F1 | {"entityName":"三一集团有限公司","entityShortName":"三一... | a | aa | a- | 金融机构评级总监 | 2023-12-05 12:00:15 | |

| 2023-11-01 | 63 | 7126_entity | 中国农业发展银行 | 金融机构 | 2023-11-01 | 2023-12-05 11:09:54 | F1 | {"entityName":"中国农业发展银行","entityShortName":"中国... | 不适用 | 不适用 | aaa | 金融机构评级总监 | 2023-12-05 12:00:15 | |

| 2023-10-31 | 64 | 2_entity | 泸州银行股份有限公司 | 金融机构 | 2023-10-31 | 2023-12-13 16:14:24 | F1 | {"entityName":"泸州银行股份有限公司","entityShortName":"... | bbb+ | bb- | a | 金融机构总经理 | 2023-12-13 17:00:37 | |

| 2023-12-18 | 65 | 41_entity | 万达控股集团有限公司 | 金融机构 | 2023-12-18 | 2023-12-18 09:13:38 | F1 | {"entityName":"万达控股集团有限公司","entityShortName":"... | bb+ | aaa | aaa | 金融机构总经理 | 2023-12-18 10:00:34 |

65 rows × 14 columns

df_restored = df_1.reset_index()

df_restored

| date_index | id | emerald_id | entity_name | sector | report_date | update_time | operation_tag | doc_version | doc | anchor | sacp | icr | analyst_name | create_datetime | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 0 | 2023-07-17 | 1 | 3579_entity | 上海华培动力科技(集团)股份有限公司 | 金融机构 | 2023-07-17 | 2023-09-04 17:25:19 | v2.4.0 | {"entityName":"上海华培动力科技(集团)股份有限公司","entityShor... | bbb+ | aaa | aaa | 金融机构总经理 | 2023-10-17 14:33:41 | |

| 1 | 2023-08-08 | 2 | 4987_entity | 上海国盛(集团)有限公司 | 金融机构 | 2023-08-08 | 2023-08-08 11:42:40 | v2.4.0 | {"entityName":"上海国盛(集团)有限公司","entityShortName"... | bbb+ | aaa | aaa | 金融机构总经理 | 2023-10-17 14:33:42 | |

| 2 | 2023-05-30 | 3 | 3192_entity | 上工申贝(集团)股份有限公司 | 金融机构 | 2023-05-30 | 2023-08-03 11:46:15 | DELETE | v2.4.0 | {"entityName":"上工申贝(集团)股份有限公司","entityShortNam... | bb+ | a+ | aa+ | 金融机构总经理 | 2023-10-17 14:33:46 |

| 3 | 2023-07-28 | 4 | 2337_entity | 一品红药业股份有限公司 | 金融机构 | 2023-07-28 | 2023-08-03 11:46:15 | v2.4.0 | {"entityName":"一品红药业股份有限公司","entityShortName":... | bb+ | bbb+ | aaa | 金融机构总经理 | 2023-10-17 14:33:48 | |

| 4 | 2023-08-02 | 5 | 2337_entity | 一品红药业股份有限公司 | 金融机构 | 2023-08-02 | 2023-08-03 11:46:15 | v2.4.0 | {"entityName":"一品红药业股份有限公司","entityShortName":... | bb+ | bbb+ | aaa | 金融机构总经理 | 2023-10-17 14:33:48 | |

| ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... |

| 60 | 2023-11-01 | 61 | 6_entity | 三井住友银行股份有限公司 | 金融机构 | 2023-11-01 | 2023-12-05 11:09:54 | F1 | {"entityName":"三井住友银行股份有限公司","entityShortName"... | aa+ | aaa | aa- | 金融机构评级总监 | 2023-12-05 12:00:15 | |

| 61 | 2023-11-01 | 62 | 4845_entity | 三一集团有限公司 | 金融机构 | 2023-11-01 | 2023-12-05 11:09:54 | F1 | {"entityName":"三一集团有限公司","entityShortName":"三一... | a | aa | a- | 金融机构评级总监 | 2023-12-05 12:00:15 | |

| 62 | 2023-11-01 | 63 | 7126_entity | 中国农业发展银行 | 金融机构 | 2023-11-01 | 2023-12-05 11:09:54 | F1 | {"entityName":"中国农业发展银行","entityShortName":"中国... | 不适用 | 不适用 | aaa | 金融机构评级总监 | 2023-12-05 12:00:15 | |

| 63 | 2023-10-31 | 64 | 2_entity | 泸州银行股份有限公司 | 金融机构 | 2023-10-31 | 2023-12-13 16:14:24 | F1 | {"entityName":"泸州银行股份有限公司","entityShortName":"... | bbb+ | bb- | a | 金融机构总经理 | 2023-12-13 17:00:37 | |

| 64 | 2023-12-18 | 65 | 41_entity | 万达控股集团有限公司 | 金融机构 | 2023-12-18 | 2023-12-18 09:13:38 | F1 | {"entityName":"万达控股集团有限公司","entityShortName":"... | bb+ | aaa | aaa | 金融机构总经理 | 2023-12-18 10:00:34 |

65 rows × 15 columns

2.1 索引、选取、子集构造

# df索引指定行

df_1.iloc[0]

id 1

emerald_id 3579_entity

entity_name 上海华培动力科技(集团)股份有限公司

sector 金融机构

report_date 2023-07-17

update_time 2023-09-04 17:25:19

operation_tag

doc_version v2.4.0

doc {"entityName":"上海华培动力科技(集团)股份有限公司","entityShor...

anchor bbb+

sacp aaa

icr aaa

analyst_name 金融机构总经理

create_datetime 2023-10-17 14:33:41

Name: 2023-07-17 00:00:00, dtype: object

# df索引指定列

df_1['id']

date_index

2023-07-17 1

2023-08-08 2

2023-05-30 3

2023-07-28 4

2023-08-02 5

..

2023-11-01 61

2023-11-01 62

2023-11-01 63

2023-10-31 64

2023-12-18 65

Name: id, Length: 65, dtype: int64

ts = df_1['report_date']

ts

date_index

2023-07-17 2023-07-17

2023-08-08 2023-08-08

2023-05-30 2023-05-30

2023-07-28 2023-07-28

2023-08-02 2023-08-02

...

2023-11-01 2023-11-01

2023-11-01 2023-11-01

2023-11-01 2023-11-01

2023-10-31 2023-10-31

2023-12-18 2023-12-18

Name: report_date, Length: 65, dtype: object

ts.index[1]

Timestamp('2023-08-08 00:00:00')

ts.index[2]

Timestamp('2023-05-30 00:00:00')

# 确保索引已排序

ts.sort_index(inplace=True)

# 使用 truncate 截取某个日期之后的数据

ts.truncate(after='2023/08/11')

date_index

2021-03-04 2021-03-04

2021-11-07 2021-11-07

2022-06-06 2022-06-06

2022-12-23 2022-12-23

2023-01-17 2023-01-17

2023-01-18 2023-01-18

2023-01-18 2023-01-18

2023-02-07 2023-02-07

2023-02-13 2023-02-13

2023-03-27 2023-03-27

2023-05-04 2023-05-04

2023-05-07 2023-05-07

2023-05-08 2023-05-08

2023-05-08 2023-05-08

2023-05-30 2023-05-30

2023-05-30 2023-05-30

2023-05-30 2023-05-30

2023-05-30 2023-05-30

2023-05-30 2023-05-30

2023-05-30 2023-05-30

2023-05-30 2023-05-30

2023-05-30 2023-05-30

2023-05-30 2023-05-30

2023-05-30 2023-05-30

2023-05-30 2023-05-30

2023-05-31 2023-05-31

2023-05-31 2023-05-31

2023-05-31 2023-05-31

2023-05-31 2023-05-31

2023-06-01 2023-06-01

2023-07-05 2023-07-05

2023-07-17 2023-07-17

2023-07-17 2023-07-17

2023-07-17 2023-07-17

2023-07-18 2023-07-18

2023-07-28 2023-07-28

2023-07-30 2023-07-30

2023-08-01 2023-08-01

2023-08-02 2023-08-02

2023-08-08 2023-08-08

Name: report_date, dtype: object

2.2 带有重复索引的时间序列

# 通过检查索引是否唯一不重复,如果是False,则表示存在重复索引

ts.index.is_unique

False

# 通过group by进行聚合

grouped = ts.groupby(level=0)

grouped

<pandas.core.groupby.generic.SeriesGroupBy object at 0x000001EA43158AD0>

grouped.count()

date_index

2021-03-04 1

2021-11-07 1

2022-06-06 1

2022-12-23 1

2023-01-17 1

2023-01-18 2

2023-02-07 1

2023-02-13 1

2023-03-27 1

2023-05-04 1

2023-05-07 1

2023-05-08 2

2023-05-30 11

2023-05-31 4

2023-06-01 1

2023-07-05 1

2023-07-17 3

2023-07-18 1

2023-07-28 1

2023-07-30 1

2023-08-01 1

2023-08-02 1

2023-08-08 1

2023-08-18 1

2023-08-24 1

2023-09-04 1

2023-09-05 1

2023-09-10 1

2023-09-14 1

2023-09-18 1

2023-10-01 2

2023-10-03 1

2023-10-17 2

2023-10-24 1

2023-10-27 2

2023-10-29 2

2023-10-30 1

2023-10-31 1

2023-11-01 3

2023-11-27 1

2023-11-28 1

2023-12-18 1

Name: report_date, dtype: int64

ts

date_index

2021-03-04 2021-03-04

2021-11-07 2021-11-07

2022-06-06 2022-06-06

2022-12-23 2022-12-23

2023-01-17 2023-01-17

...

2023-11-01 2023-11-01

2023-11-01 2023-11-01

2023-11-27 2023-11-27

2023-11-28 2023-11-28

2023-12-18 2023-12-18

Name: report_date, Length: 65, dtype: object

3 日期的范围、频率及移动

df_restored = df_1.reset_index()

df_restored

| date_index | id | emerald_id | entity_name | sector | report_date | update_time | operation_tag | doc_version | doc | anchor | sacp | icr | analyst_name | create_datetime | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 0 | 2023-07-17 | 1 | 3579_entity | 上海华培动力科技(集团)股份有限公司 | 金融机构 | 2021-03-04 | 2023-09-04 17:25:19 | v2.4.0 | {"entityName":"上海华培动力科技(集团)股份有限公司","entityShor... | bbb+ | aaa | aaa | 金融机构总经理 | 2023-10-17 14:33:41 | |

| 1 | 2023-08-08 | 2 | 4987_entity | 上海国盛(集团)有限公司 | 金融机构 | 2021-11-07 | 2023-08-08 11:42:40 | v2.4.0 | {"entityName":"上海国盛(集团)有限公司","entityShortName"... | bbb+ | aaa | aaa | 金融机构总经理 | 2023-10-17 14:33:42 | |

| 2 | 2023-05-30 | 3 | 3192_entity | 上工申贝(集团)股份有限公司 | 金融机构 | 2022-06-06 | 2023-08-03 11:46:15 | DELETE | v2.4.0 | {"entityName":"上工申贝(集团)股份有限公司","entityShortNam... | bb+ | a+ | aa+ | 金融机构总经理 | 2023-10-17 14:33:46 |

| 3 | 2023-07-28 | 4 | 2337_entity | 一品红药业股份有限公司 | 金融机构 | 2022-12-23 | 2023-08-03 11:46:15 | v2.4.0 | {"entityName":"一品红药业股份有限公司","entityShortName":... | bb+ | bbb+ | aaa | 金融机构总经理 | 2023-10-17 14:33:48 | |

| 4 | 2023-08-02 | 5 | 2337_entity | 一品红药业股份有限公司 | 金融机构 | 2023-01-17 | 2023-08-03 11:46:15 | v2.4.0 | {"entityName":"一品红药业股份有限公司","entityShortName":... | bb+ | bbb+ | aaa | 金融机构总经理 | 2023-10-17 14:33:48 | |

| ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... |

| 60 | 2023-11-01 | 61 | 6_entity | 三井住友银行股份有限公司 | 金融机构 | 2023-11-01 | 2023-12-05 11:09:54 | F1 | {"entityName":"三井住友银行股份有限公司","entityShortName"... | aa+ | aaa | aa- | 金融机构评级总监 | 2023-12-05 12:00:15 | |

| 61 | 2023-11-01 | 62 | 4845_entity | 三一集团有限公司 | 金融机构 | 2023-11-01 | 2023-12-05 11:09:54 | F1 | {"entityName":"三一集团有限公司","entityShortName":"三一... | a | aa | a- | 金融机构评级总监 | 2023-12-05 12:00:15 | |

| 62 | 2023-11-01 | 63 | 7126_entity | 中国农业发展银行 | 金融机构 | 2023-11-27 | 2023-12-05 11:09:54 | F1 | {"entityName":"中国农业发展银行","entityShortName":"中国... | 不适用 | 不适用 | aaa | 金融机构评级总监 | 2023-12-05 12:00:15 | |

| 63 | 2023-10-31 | 64 | 2_entity | 泸州银行股份有限公司 | 金融机构 | 2023-11-28 | 2023-12-13 16:14:24 | F1 | {"entityName":"泸州银行股份有限公司","entityShortName":"... | bbb+ | bb- | a | 金融机构总经理 | 2023-12-13 17:00:37 | |

| 64 | 2023-12-18 | 65 | 41_entity | 万达控股集团有限公司 | 金融机构 | 2023-12-18 | 2023-12-18 09:13:38 | F1 | {"entityName":"万达控股集团有限公司","entityShortName":"... | bb+ | aaa | aaa | 金融机构总经理 | 2023-12-18 10:00:34 |

65 rows × 15 columns

df_1

| id | emerald_id | entity_name | sector | report_date | update_time | operation_tag | doc_version | doc | anchor | sacp | icr | analyst_name | create_datetime | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| date_index | ||||||||||||||

| 2023-07-17 | 1 | 3579_entity | 上海华培动力科技(集团)股份有限公司 | 金融机构 | 2021-03-04 | 2023-09-04 17:25:19 | v2.4.0 | {"entityName":"上海华培动力科技(集团)股份有限公司","entityShor... | bbb+ | aaa | aaa | 金融机构总经理 | 2023-10-17 14:33:41 | |

| 2023-08-08 | 2 | 4987_entity | 上海国盛(集团)有限公司 | 金融机构 | 2021-11-07 | 2023-08-08 11:42:40 | v2.4.0 | {"entityName":"上海国盛(集团)有限公司","entityShortName"... | bbb+ | aaa | aaa | 金融机构总经理 | 2023-10-17 14:33:42 | |

| 2023-05-30 | 3 | 3192_entity | 上工申贝(集团)股份有限公司 | 金融机构 | 2022-06-06 | 2023-08-03 11:46:15 | DELETE | v2.4.0 | {"entityName":"上工申贝(集团)股份有限公司","entityShortNam... | bb+ | a+ | aa+ | 金融机构总经理 | 2023-10-17 14:33:46 |

| 2023-07-28 | 4 | 2337_entity | 一品红药业股份有限公司 | 金融机构 | 2022-12-23 | 2023-08-03 11:46:15 | v2.4.0 | {"entityName":"一品红药业股份有限公司","entityShortName":... | bb+ | bbb+ | aaa | 金融机构总经理 | 2023-10-17 14:33:48 | |

| 2023-08-02 | 5 | 2337_entity | 一品红药业股份有限公司 | 金融机构 | 2023-01-17 | 2023-08-03 11:46:15 | v2.4.0 | {"entityName":"一品红药业股份有限公司","entityShortName":... | bb+ | bbb+ | aaa | 金融机构总经理 | 2023-10-17 14:33:48 | |

| ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... |

| 2023-11-01 | 61 | 6_entity | 三井住友银行股份有限公司 | 金融机构 | 2023-11-01 | 2023-12-05 11:09:54 | F1 | {"entityName":"三井住友银行股份有限公司","entityShortName"... | aa+ | aaa | aa- | 金融机构评级总监 | 2023-12-05 12:00:15 | |

| 2023-11-01 | 62 | 4845_entity | 三一集团有限公司 | 金融机构 | 2023-11-01 | 2023-12-05 11:09:54 | F1 | {"entityName":"三一集团有限公司","entityShortName":"三一... | a | aa | a- | 金融机构评级总监 | 2023-12-05 12:00:15 | |

| 2023-11-01 | 63 | 7126_entity | 中国农业发展银行 | 金融机构 | 2023-11-27 | 2023-12-05 11:09:54 | F1 | {"entityName":"中国农业发展银行","entityShortName":"中国... | 不适用 | 不适用 | aaa | 金融机构评级总监 | 2023-12-05 12:00:15 | |

| 2023-10-31 | 64 | 2_entity | 泸州银行股份有限公司 | 金融机构 | 2023-11-28 | 2023-12-13 16:14:24 | F1 | {"entityName":"泸州银行股份有限公司","entityShortName":"... | bbb+ | bb- | a | 金融机构总经理 | 2023-12-13 17:00:37 | |

| 2023-12-18 | 65 | 41_entity | 万达控股集团有限公司 | 金融机构 | 2023-12-18 | 2023-12-18 09:13:38 | F1 | {"entityName":"万达控股集团有限公司","entityShortName":"... | bb+ | aaa | aaa | 金融机构总经理 | 2023-12-18 10:00:34 |

65 rows × 14 columns

3.1 生成日期范围

index = pd.date_range('2023-05-30','2023-11-01')

index

DatetimeIndex(['2023-05-30', '2023-05-31', '2023-06-01', '2023-06-02',

'2023-06-03', '2023-06-04', '2023-06-05', '2023-06-06',

'2023-06-07', '2023-06-08',

...

'2023-10-23', '2023-10-24', '2023-10-25', '2023-10-26',

'2023-10-27', '2023-10-28', '2023-10-29', '2023-10-30',

'2023-10-31', '2023-11-01'],

dtype='datetime64[ns]', length=156, freq='D')

- start: 起始日期,可以是字符串、datetime 对象或 Timestamp。如果没有指定,则默认为当前日期。

- end: 结束日期,可以是字符串、datetime 对象或 Timestamp。如果没有指定,则默认为当前日期。

- periods: 生成日期范围的长度,与 end 参数互斥。如果指定了 periods,那么 end 将被忽略。

- freq: 频率,表示时间间隔。可以是字符串(如 'D' 表示天,'H' 表示小时)或 DateOffset 对象。默认为 'D',即按天间隔。

- tz: 时区,表示生成的日期范围的时区。

- normalize: 如果设置为 True,生成的日期范围将会被规范化,将时分秒等时间部分设为 00:00:00。

- name: 为返回的索引对象指定一个名称。

- closed: 控制区间的开闭,可以是 'right'、'left'、'both' 或 'neither'。默认为 'right',表示右闭区间。

- freq: 字符串别名或 DateOffset 对象,表示频率。例如,'B' 表示工作日频率。

- normalize: 如果为 True,则规范化时间戳,将时分秒等部分设置为 00:00:00。

3.2 频率和日期偏移量

index = pd.date_range('2023-05-30','2023-11-01',freq='4H')

index

DatetimeIndex(['2023-05-30 00:00:00', '2023-05-30 04:00:00',

'2023-05-30 08:00:00', '2023-05-30 12:00:00',

'2023-05-30 16:00:00', '2023-05-30 20:00:00',

'2023-05-31 00:00:00', '2023-05-31 04:00:00',

'2023-05-31 08:00:00', '2023-05-31 12:00:00',

...

'2023-10-30 12:00:00', '2023-10-30 16:00:00',

'2023-10-30 20:00:00', '2023-10-31 00:00:00',

'2023-10-31 04:00:00', '2023-10-31 08:00:00',

'2023-10-31 12:00:00', '2023-10-31 16:00:00',

'2023-10-31 20:00:00', '2023-11-01 00:00:00'],

dtype='datetime64[ns]', length=931, freq='4H')

from pandas.tseries.offsets import Hour

# 设置便宜时间

datel_time = Hour(4)

index = pd.date_range('2023-05-30','2023-11-01',freq=datel_time)

index

DatetimeIndex(['2023-05-30 00:00:00', '2023-05-30 04:00:00',

'2023-05-30 08:00:00', '2023-05-30 12:00:00',

'2023-05-30 16:00:00', '2023-05-30 20:00:00',

'2023-05-31 00:00:00', '2023-05-31 04:00:00',

'2023-05-31 08:00:00', '2023-05-31 12:00:00',

...

'2023-10-30 12:00:00', '2023-10-30 16:00:00',

'2023-10-30 20:00:00', '2023-10-31 00:00:00',

'2023-10-31 04:00:00', '2023-10-31 08:00:00',

'2023-10-31 12:00:00', '2023-10-31 16:00:00',

'2023-10-31 20:00:00', '2023-11-01 00:00:00'],

dtype='datetime64[ns]', length=931, freq='4H')

index = pd.date_range('2023-05-30','2023-11-01',freq='2h30min')

index

DatetimeIndex(['2023-05-30 00:00:00', '2023-05-30 02:30:00',

'2023-05-30 05:00:00', '2023-05-30 07:30:00',

'2023-05-30 10:00:00', '2023-05-30 12:30:00',

'2023-05-30 15:00:00', '2023-05-30 17:30:00',

'2023-05-30 20:00:00', '2023-05-30 22:30:00',

...

'2023-10-31 01:30:00', '2023-10-31 04:00:00',

'2023-10-31 06:30:00', '2023-10-31 09:00:00',

'2023-10-31 11:30:00', '2023-10-31 14:00:00',

'2023-10-31 16:30:00', '2023-10-31 19:00:00',

'2023-10-31 21:30:00', '2023-11-01 00:00:00'],

dtype='datetime64[ns]', length=1489, freq='150T')

时间序列的基础频率:

3.3 移动(超前和滞后)数据

移动指的是沿着时间轴将数据前移或者后移。Series和DataFrame都有shift方法,用于执行单纯的前移和后移操作,保持索引不变。

import akshare as ak

stock_zh_a_hist_df = ak.stock_zh_a_hist(symbol="600570", period="daily", start_date="20230101", end_date='20231218', adjust="qfq")

stock_zh_a_hist_df

| 日期 | 开盘 | 收盘 | 最高 | 最低 | 成交量 | 成交额 | 振幅 | 涨跌幅 | 涨跌额 | 换手率 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 0 | 2023-01-03 | 40.22 | 41.77 | 42.04 | 39.98 | 188785 | 7.876238e+08 | 5.11 | 3.57 | 1.44 | 0.99 |

| 1 | 2023-01-04 | 41.94 | 42.63 | 42.92 | 41.24 | 257842 | 1.088131e+09 | 4.02 | 2.06 | 0.86 | 1.36 |

| 2 | 2023-01-05 | 42.19 | 41.96 | 42.61 | 41.57 | 99206 | 4.184562e+08 | 2.44 | -1.57 | -0.67 | 0.52 |

| 3 | 2023-01-06 | 42.30 | 42.08 | 43.87 | 41.57 | 218465 | 9.297619e+08 | 5.48 | 0.29 | 0.12 | 1.15 |

| 4 | 2023-01-09 | 41.45 | 42.40 | 42.98 | 40.77 | 191544 | 8.106186e+08 | 5.25 | 0.76 | 0.32 | 1.01 |

| ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... |

| 228 | 2023-12-12 | 30.17 | 29.72 | 30.24 | 29.56 | 223229 | 6.644768e+08 | 2.25 | -1.62 | -0.49 | 1.17 |

| 229 | 2023-12-13 | 29.78 | 29.34 | 30.16 | 29.33 | 235863 | 7.014522e+08 | 2.79 | -1.28 | -0.38 | 1.24 |

| 230 | 2023-12-14 | 29.60 | 29.17 | 29.87 | 29.15 | 155482 | 4.586276e+08 | 2.45 | -0.58 | -0.17 | 0.82 |

| 231 | 2023-12-15 | 29.32 | 28.77 | 29.36 | 28.71 | 185556 | 5.368904e+08 | 2.23 | -1.37 | -0.40 | 0.98 |

| 232 | 2023-12-18 | 28.55 | 28.49 | 29.18 | 28.30 | 160454 | 4.597516e+08 | 3.06 | -0.97 | -0.28 | 0.84 |

233 rows × 11 columns

上面的例子中,存在一个涨跌幅,我们现在通过shift方法,看看是不是也能计算出这个数值来。

# shift通常用于计算一个时间序列或者多个时间序列(如DataFrame的列)中的百分比变化。

# 新增一个“涨跌幅—新计算”列

# shift(1)向后移动

# stock_zh_a_hist_df['涨跌幅-新计算'] = (stock_zh_a_hist_df['收盘']/stock_zh_a_hist_df.shift(1)['收盘']-1)*100

stock_zh_a_hist_df['涨跌幅-新计算'] = (stock_zh_a_hist_df['收盘']-stock_zh_a_hist_df.shift(1)['收盘'])*100/stock_zh_a_hist_df.shift(1)['收盘']

stock_zh_a_hist_df

| 日期 | 开盘 | 收盘 | 最高 | 最低 | 成交量 | 成交额 | 振幅 | 涨跌幅 | 涨跌额 | 换手率 | 涨跌幅-新计算 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 0 | 2023-01-03 | 40.22 | 41.77 | 42.04 | 39.98 | 188785 | 7.876238e+08 | 5.11 | 3.57 | 1.44 | 0.99 | NaN |

| 1 | 2023-01-04 | 41.94 | 42.63 | 42.92 | 41.24 | 257842 | 1.088131e+09 | 4.02 | 2.06 | 0.86 | 1.36 | 2.058894 |

| 2 | 2023-01-05 | 42.19 | 41.96 | 42.61 | 41.57 | 99206 | 4.184562e+08 | 2.44 | -1.57 | -0.67 | 0.52 | -1.571663 |

| 3 | 2023-01-06 | 42.30 | 42.08 | 43.87 | 41.57 | 218465 | 9.297619e+08 | 5.48 | 0.29 | 0.12 | 1.15 | 0.285987 |

| 4 | 2023-01-09 | 41.45 | 42.40 | 42.98 | 40.77 | 191544 | 8.106186e+08 | 5.25 | 0.76 | 0.32 | 1.01 | 0.760456 |

| ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... |

| 228 | 2023-12-12 | 30.17 | 29.72 | 30.24 | 29.56 | 223229 | 6.644768e+08 | 2.25 | -1.62 | -0.49 | 1.17 | -1.621979 |

| 229 | 2023-12-13 | 29.78 | 29.34 | 30.16 | 29.33 | 235863 | 7.014522e+08 | 2.79 | -1.28 | -0.38 | 1.24 | -1.278600 |

| 230 | 2023-12-14 | 29.60 | 29.17 | 29.87 | 29.15 | 155482 | 4.586276e+08 | 2.45 | -0.58 | -0.17 | 0.82 | -0.579414 |

| 231 | 2023-12-15 | 29.32 | 28.77 | 29.36 | 28.71 | 185556 | 5.368904e+08 | 2.23 | -1.37 | -0.40 | 0.98 | -1.371272 |

| 232 | 2023-12-18 | 28.55 | 28.49 | 29.18 | 28.30 | 160454 | 4.597516e+08 | 3.06 | -0.97 | -0.28 | 0.84 | -0.973236 |

233 rows × 12 columns

3.4 通过偏移量对日期进行位移

from pandas.tseries.offsets import Day,MonthEnd

now = datetime.now()

now

datetime.datetime(2023, 12, 18, 16, 12, 47, 706090)

now.strftime('%Y-%m-%d')

'2023-12-18'

now_new = now+3*Day()

now_new

Timestamp('2023-12-21 16:12:47.706090')

now_new.strftime('%Y-%m-%d')

'2023-12-21'

4 时区处理

import pytz

# 略,以后用到了再学习。

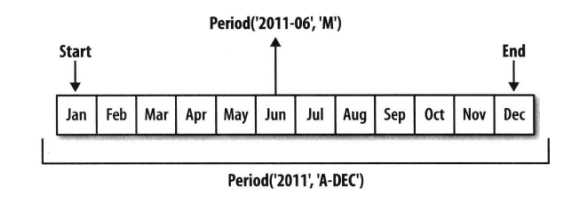

5 时期及其算术运算

# DataFrame的Period类表示时间区间,比如数日、数月、数季、数年

p = pd.Period(2023,freq='A-DEC')

p

Period('2023', 'A-DEC')

p+5

Period('2028', 'A-DEC')

p-2

Period('2021', 'A-DEC')

v = pd.Period('2028', 'A-DEC')-p

v

<5 * YearEnds: month=12>

5.1 时间的频率转换

# asfreq方法

p = pd.Period(2021,freq='A-DEC')

p.asfreq('M',how='start')

Period('2021-01', 'M')

p.asfreq('M',how='end')

Period('2021-12', 'M')

5.1.1 案例分析

import pandas as pd

# 创建一个示例 DataFrame

data = {

'date': pd.to_datetime(['2023-01-01', '2023-01-21','2023-02-01', '2023-03-01']),

'sales': [100, 120, 150, 200]

}

df = pd.DataFrame(data)

# 将日期列转换为时期对象

# df.dt.to_period() 是 Pandas 中用于将日期时间列转换为时期(Period)的方法。它允许你改变日期时间的表示形式,从而更方便地进行时期性的分析。

# 详细解释,见下面

df['month'] = df['date'].dt.to_period(freq='M')

# 输出原始 DataFrame

print("原始 DataFrame:")

print(df)

# 将月份时期调整为日频率,使用最后一天表示整个月的销售额

df['last_day_of_month'] = df['month'].apply(lambda x: x.asfreq('D', 'e'))

print("\n调整频率后的 DataFrame:")

print(df)

原始 DataFrame:

date sales month

0 2023-01-01 100 2023-01

1 2023-01-21 120 2023-01

2 2023-02-01 150 2023-02

3 2023-03-01 200 2023-03

调整频率后的 DataFrame:

date sales month last_day_of_month

0 2023-01-01 100 2023-01 2023-01-31

1 2023-01-21 120 2023-01 2023-01-31

2 2023-02-01 150 2023-02 2023-02-28

3 2023-03-01 200 2023-03 2023-03-31

df.dt 是 DataFrame 对象上的属性

- df['date'].dt.year: 提取年份。

- df['date'].dt.month: 提取月份。

- df['date'].dt.day: 提取日期。

- df['date'].dt.hour: 提取小时。

- df['date'].dt.minute: 提取分钟。

- df['date'].dt.second: 提取秒数。

- df['date'].dt.microsecond: 提取微秒。

- df['date'].dt.quarter: 提取季度信息。

- df['date'].dt.is_leap_year: 检查是否是闰年。

- df['date'].dt.is_month_start: 检查是否是月初。

- df['date'].dt.is_month_end: 检查是否是月末。

- df['date'].dt.is_quarter_start: 检查是否是季度初。

- df['date'].dt.is_quarter_end: 检查是否是季度末。

- df['date'].dt.is_year_start: 检查是否是年初。

- df['date'].dt.is_year_end: 检查是否是年末。

- df['date'].dt.to_period(freq='M'): 将日期时间列转换为时期对象,可以指定频率,例如 'M' 表示月份。

5.1.2 季节性销售分析

假设你有一份销售数据,日期以月为单位。你想要进行季节性分析,找出每年同一季度的销售趋势。

import pandas as pd

# 创建一个示例 DataFrame

data = {

'date': pd.to_datetime(['2022-01-01', '2022-01-21', '2022-04-15', '2022-08-20', '2023-01-05', '2023-04-10']),

'sales': [100, 110, 120, 150, 110, 130]

}

df = pd.DataFrame(data)

# 将日期列转换为季度时期对象

df['quarter'] = df['date'].dt.to_period(freq='Q')

# 输出原始 DataFrame

print("原始 DataFrame:")

print(df)

# 计算每个季度的总销售额

quarterly_sales = df.groupby('quarter')['sales'].sum()

print("\n每个季度的总销售额:")

print(quarterly_sales)

原始 DataFrame:

date sales quarter

0 2022-01-01 100 2022Q1

1 2022-01-21 110 2022Q1

2 2022-04-15 120 2022Q2

3 2022-08-20 150 2022Q3

4 2023-01-05 110 2023Q1

5 2023-04-10 130 2023Q2

每个季度的总销售额:

quarter

2022Q1 210

2022Q2 120

2022Q3 150

2023Q1 110

2023Q2 130

Freq: Q-DEC, Name: sales, dtype: int64

5.1.3 数据可视化

假设你有一份每日的气温数据,但你想在图表上显示每周的平均温度,以平滑曲线显示趋势。

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

from matplotlib.dates import WeekdayLocator

from matplotlib.ticker import MaxNLocator

# 设置中文字体为SimHei

plt.rcParams['font.family'] = 'SimHei'

# 创建一个示例 DataFrame

date_rng = pd.date_range('2022-01-01', '2022-12-31', freq='D')

temperature = np.random.randint(20, 30, size=len(date_rng))

df = pd.DataFrame({'date': date_rng, 'temperature': temperature})

# 将日期列转换为周时期对象

df['week'] = df['date'].dt.to_period(freq='W')

# 输出原始 DataFrame

print("原始 DataFrame:")

print(df.head())

# 计算每周的平均温度

weekly_avg_temperature = df.groupby('week')['temperature'].mean().reset_index()

# 调整图表大小

fig, ax = plt.subplots(figsize=(8, 4))

# 绘制图表

ax.plot(weekly_avg_temperature['week'].dt.strftime('%m-%d'), weekly_avg_temperature['temperature'], marker='o')

ax.set_title('周平均气温')

ax.set_xlabel('日期')

ax.set_ylabel('气温(°C)')

# 设置每隔N周显示一个刻度

N = 1 # 每隔2周显示一个刻度

ax.xaxis.set_major_locator(WeekdayLocator(interval=N))

ax.xaxis.set_major_locator(MaxNLocator(integer=True)) # 设置为整数刻度

plt.xticks(rotation=45, ha='right') # 旋转刻度标签

plt.tight_layout() # 调整布局以防止重叠

plt.show()

原始 DataFrame:

date temperature week

0 2022-01-01 26 2021-12-27/2022-01-02

1 2022-01-02 25 2021-12-27/2022-01-02

2 2022-01-03 25 2022-01-03/2022-01-09

3 2022-01-04 26 2022-01-03/2022-01-09

4 2022-01-05 24 2022-01-03/2022-01-09

5.1.4 数据聚合:按季度计算总销售额

假设你有一个包含每日销售数据的 DataFrame,你想按季度聚合数据并计算每个季度的总销售额。

import pandas as pd

# 创建一个示例 DataFrame

date_rng = pd.date_range('2022-01-01', '2022-12-31', freq='D')

sales_data = {'date': date_rng, 'sales': np.random.randint(50, 200, size=len(date_rng))}

df = pd.DataFrame(sales_data)

# 将日期列转换为季度时期对象

df['quarter'] = df['date'].dt.to_period(freq='Q')

# 输出原始 DataFrame

print("原始 DataFrame:")

print(df.head())

# 按季度聚合数据并计算总销售额

quarterly_sales_total = df.groupby('quarter')['sales'].sum().reset_index()

print("\n每个季度的总销售额:")

print(quarterly_sales_total)

原始 DataFrame:

date sales quarter

0 2022-01-01 173 2022Q1

1 2022-01-02 118 2022Q1

2 2022-01-03 78 2022Q1

3 2022-01-04 109 2022Q1

4 2022-01-05 76 2022Q1

每个季度的总销售额:

quarter sales

0 2022Q1 11392

1 2022Q2 12454

2 2022Q3 11402

3 2022Q4 11234

5.1.5 数据切片和选择:选择特定季度的销售数据

假设你想选择特定季度的销售数据进行进一步分析,你可以使用布尔索引来选择特定季度的数据。

# 选择特定季度的销售数据

target_quarter = '2022Q2'

sales_in_target_quarter = df[df['quarter'] == target_quarter]

print(f"\n{target_quarter} 的销售数据:")

print(sales_in_target_quarter)

2022Q2 的销售数据:

date sales quarter

1 2022-04-15 120 2022Q2

5.2 通过数组创建PeiodIndex

import pandas as pd

import random

def generate_sales_data(start_year, end_year):

data = {'Year': [], 'Quarter': [], 'Sales': []}

for year in range(start_year, end_year + 1):

for quarter in range(1, 5):

data['Year'].append(year)

data['Quarter'].append(quarter)

# 生成随机销售数据,这里使用了 random 模块,你可以根据实际情况修改生成规则

data['Sales'].append(random.randint(100000, 500000))

df = pd.DataFrame(data)

return df

# 指定起始年份和结束年份,比如从 2020 年到 2022 年

start_year = 2020

end_year = 2022

sales_data = generate_sales_data(start_year, end_year)

# 打印生成的销售数据

sales_data

| Year | Quarter | Sales | |

|---|---|---|---|

| 0 | 2020 | 1 | 144418 |

| 1 | 2020 | 2 | 244268 |

| 2 | 2020 | 3 | 425860 |

| 3 | 2020 | 4 | 439691 |

| 4 | 2021 | 1 | 403592 |

| 5 | 2021 | 2 | 495826 |

| 6 | 2021 | 3 | 223561 |

| 7 | 2021 | 4 | 156590 |

| 8 | 2022 | 1 | 346261 |

| 9 | 2022 | 2 | 209534 |

| 10 | 2022 | 3 | 268904 |

| 11 | 2022 | 4 | 191569 |

sales_data.Year

0 2020

1 2020

2 2020

3 2020

4 2021

5 2021

6 2021

7 2021

8 2022

9 2022

10 2022

11 2022

Name: Year, dtype: int64

sales_data.Quarter

0 1

1 2

2 3

3 4

4 1

5 2

6 3

7 4

8 1

9 2

10 3

11 4

Name: Quarter, dtype: int64

# 现在将两个数组以及一个频率传入PeriodIndex,就可以将他们合并成DataFrame的一个索引

index = pd.PeriodIndex(year=sales_data.Year,quarter=sales_data.Quarter,freq='Q-DEC')

index

PeriodIndex(['2020Q1', '2020Q2', '2020Q3', '2020Q4', '2021Q1', '2021Q2',

'2021Q3', '2021Q4', '2022Q1', '2022Q2', '2022Q3', '2022Q4'],

dtype='period[Q-DEC]')

sales_data.index = index

sales_data

| Year | Quarter | Sales | |

|---|---|---|---|

| 2020Q1 | 2020 | 1 | 144418 |

| 2020Q2 | 2020 | 2 | 244268 |

| 2020Q3 | 2020 | 3 | 425860 |

| 2020Q4 | 2020 | 4 | 439691 |

| 2021Q1 | 2021 | 1 | 403592 |

| 2021Q2 | 2021 | 2 | 495826 |

| 2021Q3 | 2021 | 3 | 223561 |

| 2021Q4 | 2021 | 4 | 156590 |

| 2022Q1 | 2022 | 1 | 346261 |

| 2022Q2 | 2022 | 2 | 209534 |

| 2022Q3 | 2022 | 3 | 268904 |

| 2022Q4 | 2022 | 4 | 191569 |

6 重采样及频率转换

# 重采样,指将时间序列从一个频率转换到另一个频率的处理过程。

# 高频率-》低频率:降采样

# 低频率-》高频率:升采样

s = sales_data['Sales']

s

2020Q1 144418

2020Q2 244268

2020Q3 425860

2020Q4 439691

2021Q1 403592

2021Q2 495826

2021Q3 223561

2021Q4 156590

2022Q1 346261

2022Q2 209534

2022Q3 268904

2022Q4 191569

Freq: Q-DEC, Name: Sales, dtype: int64

6.1 低频转高频

# 低频转高频

s.resample('M').sum()

2020-01 144418.0

2020-02 NaN

2020-03 NaN

2020-04 244268.0

2020-05 NaN

2020-06 NaN

2020-07 425860.0

2020-08 NaN

2020-09 NaN

2020-10 439691.0

2020-11 NaN

2020-12 NaN

2021-01 403592.0

2021-02 NaN

2021-03 NaN

2021-04 495826.0

2021-05 NaN

2021-06 NaN

2021-07 223561.0

2021-08 NaN

2021-09 NaN

2021-10 156590.0

2021-11 NaN

2021-12 NaN

2022-01 346261.0

2022-02 NaN

2022-03 NaN

2022-04 209534.0

2022-05 NaN

2022-06 NaN

2022-07 268904.0

2022-08 NaN

2022-09 NaN

2022-10 191569.0

2022-11 NaN

2022-12 NaN

Freq: M, Name: Sales, dtype: float64

6.2 高频转低频

# 高频转低频

s.resample('Y').sum()

2020 1254237

2021 1279569

2022 1016268

Freq: A-DEC, Name: Sales, dtype: int64

6.3 OHLC重采样

s.resample('5min').ohlc()

| open | high | low | close | |

|---|---|---|---|---|

| 2020-01-01 00:00 | 144418.0 | 144418.0 | 144418.0 | 144418.0 |

| 2020-01-01 00:05 | NaN | NaN | NaN | NaN |

| 2020-01-01 00:10 | NaN | NaN | NaN | NaN |

| 2020-01-01 00:15 | NaN | NaN | NaN | NaN |

| 2020-01-01 00:20 | NaN | NaN | NaN | NaN |

| ... | ... | ... | ... | ... |

| 2022-12-31 23:35 | NaN | NaN | NaN | NaN |

| 2022-12-31 23:40 | NaN | NaN | NaN | NaN |

| 2022-12-31 23:45 | NaN | NaN | NaN | NaN |

| 2022-12-31 23:50 | NaN | NaN | NaN | NaN |

| 2022-12-31 23:55 | NaN | NaN | NaN | NaN |

315648 rows × 4 columns

6.4 通过groupby进行重采样

s.groupby(lambda x:x.month).mean()

3 298090.333333

6 316542.666667

9 306108.333333

12 262616.666667

Name: Sales, dtype: float64

7 时间序列绘图

import akshare as ak

stock_zh_a_tick_tx_js_df = ak.stock_zh_a_tick_tx_js(symbol="sh600570")

D:\Program Files\Python\Python311\Lib\site-packages\akshare\stock\stock_zh_a_tick_tx.py:27: UserWarning: 正在下载数据,请稍等

warnings.warn("正在下载数据,请稍等")

stock_zh_a_tick_tx_js_df

| 成交时间 | 成交价格 | 价格变动 | 成交量 | 成交金额 | 性质 | |

|---|---|---|---|---|---|---|

| 0 | 09:25:00 | 28.48 | 0.00 | 371 | 1056608 | 卖盘 |

| 1 | 09:30:00 | 28.48 | 0.00 | 1 | 2848 | 买盘 |

| 2 | 09:30:03 | 28.46 | -0.02 | 102 | 290291 | 卖盘 |

| 3 | 09:30:06 | 28.45 | -0.01 | 160 | 454700 | 中性盘 |

| 4 | 09:30:09 | 28.47 | 0.02 | 203 | 577846 | 买盘 |

| ... | ... | ... | ... | ... | ... | ... |

| 2057 | 11:29:42 | 28.60 | 0.00 | 3 | 8580 | 卖盘 |

| 2058 | 11:29:45 | 28.61 | 0.01 | 20 | 57220 | 买盘 |

| 2059 | 11:29:51 | 28.60 | -0.01 | 41 | 117260 | 卖盘 |

| 2060 | 11:29:57 | 28.60 | 0.00 | 22 | 62925 | 卖盘 |

| 2061 | 11:30:00 | 28.60 | 0.00 | 3 | 8580 | 卖盘 |

2062 rows × 6 columns

import matplotlib.pyplot as plt

stock_zh_a_tick_tx_js_df['成交价格'].plot()

<Axes: >

# 将“成交时间”作为index

stock_zh_a_tick_tx_js_df.set_index('成交时间',inplace=True)

stock_zh_a_tick_tx_js_df

| 成交价格 | 价格变动 | 成交量 | 成交金额 | 性质 | |

|---|---|---|---|---|---|

| 成交时间 | |||||

| 09:25:00 | 28.48 | 0.00 | 371 | 1056608 | 卖盘 |

| 09:30:00 | 28.48 | 0.00 | 1 | 2848 | 买盘 |

| 09:30:03 | 28.46 | -0.02 | 102 | 290291 | 卖盘 |

| 09:30:06 | 28.45 | -0.01 | 160 | 454700 | 中性盘 |

| 09:30:09 | 28.47 | 0.02 | 203 | 577846 | 买盘 |

| ... | ... | ... | ... | ... | ... |

| 11:29:42 | 28.60 | 0.00 | 3 | 8580 | 卖盘 |

| 11:29:45 | 28.61 | 0.01 | 20 | 57220 | 买盘 |

| 11:29:51 | 28.60 | -0.01 | 41 | 117260 | 卖盘 |

| 11:29:57 | 28.60 | 0.00 | 22 | 62925 | 卖盘 |

| 11:30:00 | 28.60 | 0.00 | 3 | 8580 | 卖盘 |

2062 rows × 5 columns

# 设置中文字体为SimHei

plt.rcParams['font.family'] = 'SimHei'

stock_zh_a_tick_tx_js_df.plot()

<Axes: xlabel='成交时间'>

# 调整图表大小

fig, ax = plt.subplots(figsize=(15, 5))

stock_zh_a_tick_tx_js_df['成交价格'].plot()

<Axes: xlabel='成交时间'>

8 移动窗口函数

8.1 移动窗口函数

a = stock_zh_a_tick_tx_js_df['成交价格'].plot()

import akshare as ak

stock_zh_a_hist_df = ak.stock_zh_a_hist(symbol="600570", period="daily", start_date="20170301", end_date='20231218', adjust="qfq")

stock_zh_a_hist_df

| 日期 | 开盘 | 收盘 | 最高 | 最低 | 成交量 | 成交额 | 振幅 | 涨跌幅 | 涨跌额 | 换手率 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 0 | 2017-03-01 | 14.30 | 14.58 | 14.79 | 14.30 | 173340 | 816668656.0 | 3.40 | 1.11 | 0.16 | 2.81 |

| 1 | 2017-03-02 | 14.57 | 14.39 | 14.77 | 14.38 | 120562 | 565992768.0 | 2.67 | -1.30 | -0.19 | 1.95 |

| 2 | 2017-03-03 | 14.35 | 14.23 | 14.35 | 14.14 | 77551 | 356441088.0 | 1.46 | -1.11 | -0.16 | 1.26 |

| 3 | 2017-03-06 | 14.21 | 14.35 | 14.39 | 14.14 | 68147 | 314819696.0 | 1.76 | 0.84 | 0.12 | 1.10 |

| 4 | 2017-03-07 | 14.37 | 14.44 | 14.46 | 14.25 | 79670 | 369579360.0 | 1.46 | 0.63 | 0.09 | 1.29 |

| ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... |

| 1651 | 2023-12-12 | 30.17 | 29.72 | 30.24 | 29.56 | 223229 | 664476820.0 | 2.25 | -1.62 | -0.49 | 1.17 |

| 1652 | 2023-12-13 | 29.78 | 29.34 | 30.16 | 29.33 | 235863 | 701452200.0 | 2.79 | -1.28 | -0.38 | 1.24 |

| 1653 | 2023-12-14 | 29.60 | 29.17 | 29.87 | 29.15 | 155482 | 458627579.0 | 2.45 | -0.58 | -0.17 | 0.82 |

| 1654 | 2023-12-15 | 29.32 | 28.77 | 29.36 | 28.71 | 185556 | 536890405.0 | 2.23 | -1.37 | -0.40 | 0.98 |

| 1655 | 2023-12-18 | 28.55 | 28.49 | 29.18 | 28.30 | 160454 | 459751589.0 | 3.06 | -0.97 | -0.28 | 0.84 |

1656 rows × 11 columns

stock_zh_a_hist_df.set_index('日期',inplace=True)

# 调整图表大小

fig, ax = plt.subplots(figsize=(15, 5))

stock_zh_a_hist_df['收盘'].plot()

<Axes: xlabel='日期'>

# DataFrame.rolling(window, min_periods=None, axis=0, win_type=None, on=None, center=False, closed=None)

# 参数说明:

# window: 滚动窗口的大小,表示在每个窗口中包含的观测值数量。

# min_periods: 可选参数,指定要执行滚动计算的最小观测值数量。默认为窗口大小。

# axis: 指定滚动操作的轴。默认为0,表示在行方向上执行滚动操作。

# win_type: 可选参数,指定窗口类型,例如平均窗口、高斯窗口等。默认为None,表示使用均匀窗口。

# on: 可选参数,如果你的DataFrame具有多个时间列,并且要在特定的时间列上执行滚动操作,则可以使用此参数指定列的名称。

# center: 布尔值,表示是否在窗口的中心执行计算。默认为False,表示在窗口的右侧执行计算。

# closed: 指定窗口的开闭方式。可以是'right'、'left'、'both'或'neither'。默认为'right',表示右闭左开。

rolling_mean = stock_zh_a_hist_df['收盘'].rolling(window=1).mean()

stock_zh_a_hist_df['rolling_mean'] = rolling_mean

stock_zh_a_hist_df

| 开盘 | 收盘 | 最高 | 最低 | 成交量 | 成交额 | 振幅 | 涨跌幅 | 涨跌额 | 换手率 | rolling_mean | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 日期 | |||||||||||

| 2017-03-01 | 14.30 | 14.58 | 14.79 | 14.30 | 173340 | 816668656.0 | 3.40 | 1.11 | 0.16 | 2.81 | 14.58 |

| 2017-03-02 | 14.57 | 14.39 | 14.77 | 14.38 | 120562 | 565992768.0 | 2.67 | -1.30 | -0.19 | 1.95 | 14.39 |

| 2017-03-03 | 14.35 | 14.23 | 14.35 | 14.14 | 77551 | 356441088.0 | 1.46 | -1.11 | -0.16 | 1.26 | 14.23 |

| 2017-03-06 | 14.21 | 14.35 | 14.39 | 14.14 | 68147 | 314819696.0 | 1.76 | 0.84 | 0.12 | 1.10 | 14.35 |

| 2017-03-07 | 14.37 | 14.44 | 14.46 | 14.25 | 79670 | 369579360.0 | 1.46 | 0.63 | 0.09 | 1.29 | 14.44 |

| ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... |

| 2023-12-12 | 30.17 | 29.72 | 30.24 | 29.56 | 223229 | 664476820.0 | 2.25 | -1.62 | -0.49 | 1.17 | 29.72 |

| 2023-12-13 | 29.78 | 29.34 | 30.16 | 29.33 | 235863 | 701452200.0 | 2.79 | -1.28 | -0.38 | 1.24 | 29.34 |

| 2023-12-14 | 29.60 | 29.17 | 29.87 | 29.15 | 155482 | 458627579.0 | 2.45 | -0.58 | -0.17 | 0.82 | 29.17 |

| 2023-12-15 | 29.32 | 28.77 | 29.36 | 28.71 | 185556 | 536890405.0 | 2.23 | -1.37 | -0.40 | 0.98 | 28.77 |

| 2023-12-18 | 28.55 | 28.49 | 29.18 | 28.30 | 160454 | 459751589.0 | 3.06 | -0.97 | -0.28 | 0.84 | 28.49 |

1656 rows × 11 columns

# 计算滚动窗口的标准差

rolling_std = stock_zh_a_hist_df['收盘'].rolling(window=3).std()

# 将滚动窗口的标准差添加到DataFrame

stock_zh_a_hist_df['rolling_std'] = rolling_std

stock_zh_a_hist_df

| 开盘 | 收盘 | 最高 | 最低 | 成交量 | 成交额 | 振幅 | 涨跌幅 | 涨跌额 | 换手率 | rolling_mean | rolling_std | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 日期 | ||||||||||||

| 2017-03-01 | 14.30 | 14.58 | 14.79 | 14.30 | 173340 | 816668656.0 | 3.40 | 1.11 | 0.16 | 2.81 | 14.58 | NaN |

| 2017-03-02 | 14.57 | 14.39 | 14.77 | 14.38 | 120562 | 565992768.0 | 2.67 | -1.30 | -0.19 | 1.95 | 14.39 | NaN |

| 2017-03-03 | 14.35 | 14.23 | 14.35 | 14.14 | 77551 | 356441088.0 | 1.46 | -1.11 | -0.16 | 1.26 | 14.23 | 0.175214 |

| 2017-03-06 | 14.21 | 14.35 | 14.39 | 14.14 | 68147 | 314819696.0 | 1.76 | 0.84 | 0.12 | 1.10 | 14.35 | 0.083267 |

| 2017-03-07 | 14.37 | 14.44 | 14.46 | 14.25 | 79670 | 369579360.0 | 1.46 | 0.63 | 0.09 | 1.29 | 14.44 | 0.105357 |

| ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... |

| 2023-12-12 | 30.17 | 29.72 | 30.24 | 29.56 | 223229 | 664476820.0 | 2.25 | -1.62 | -0.49 | 1.17 | 29.72 | 0.380832 |

| 2023-12-13 | 29.78 | 29.34 | 30.16 | 29.33 | 235863 | 701452200.0 | 2.79 | -1.28 | -0.38 | 1.24 | 29.34 | 0.436157 |

| 2023-12-14 | 29.60 | 29.17 | 29.87 | 29.15 | 155482 | 458627579.0 | 2.45 | -0.58 | -0.17 | 0.82 | 29.17 | 0.281603 |

| 2023-12-15 | 29.32 | 28.77 | 29.36 | 28.71 | 185556 | 536890405.0 | 2.23 | -1.37 | -0.40 | 0.98 | 28.77 | 0.292632 |

| 2023-12-18 | 28.55 | 28.49 | 29.18 | 28.30 | 160454 | 459751589.0 | 3.06 | -0.97 | -0.28 | 0.84 | 28.49 | 0.341760 |

1656 rows × 12 columns

# 调整图表大小

fig, ax = plt.subplots(figsize=(15, 5))

stock_zh_a_hist_df['rolling_std'].plot()

<Axes: xlabel='日期'>

8.2 指数加权函数

在 pandas 中,可以使用 ewm 方法来执行指数加权平均。ewm 表示“指数加权移动”,其基本语法如下:

DataFrame.ewm(span=None, alpha=None, min_periods=1, adjust=True, ignore_na=False, axis=0)

参数说明:

- span: 指定指数加权平均的窗口大小,它表示观测值的半衰期(half-life)。与窗口大小有关,通常与 alpha 中的一个参数有关。可以在 span 和 alpha 中选择一个来指定权重。

- alpha: 控制指数加权平均的平滑度。如果选择使用 alpha,则不需要指定 span。alpha 取值范围在 0 到 1 之间。

- min_periods: 可选参数,指定要执行指数加权计算的最小观测值数量。

- adjust: 控制是否应用校正。默认为 True,表示应用校正以考虑观测值的数量。

- ignore_na: 布尔值,表示是否忽略缺失值。默认为 False,表示不忽略缺失值。

- axis: 指定操作的轴。默认为 0,表示在行方向上执行指数加权操作。

import pandas as pd

# 创建一个示例DataFrame

data = {'value': [1, 2, 3, 4, 5, 6, 7, 8, 9, 10]}

df = pd.DataFrame(data)

# 计算指数加权平均

ewma = df['value'].ewm(span=3).mean()

# 将指数加权平均添加到DataFrame

df['ewma'] = ewma

df

| value | ewma | |

|---|---|---|

| 0 | 1 | 1.000000 |

| 1 | 2 | 1.666667 |

| 2 | 3 | 2.428571 |

| 3 | 4 | 3.266667 |

| 4 | 5 | 4.161290 |

| 5 | 6 | 5.095238 |

| 6 | 7 | 6.055118 |

| 7 | 8 | 7.031373 |

| 8 | 9 | 8.017613 |

| 9 | 10 | 9.009775 |

# 调整图表大小

fig, ax = plt.subplots(figsize=(15, 5))

stock_zh_a_hist_df['收盘'].plot()

<Axes: xlabel='日期'>

# ma5 = stock_zh_a_hist_df['收盘'].ewm(span=5).mean()

# ma10 = stock_zh_a_hist_df['收盘'].ewm(span=10).mean()

# ma30 = stock_zh_a_hist_df['收盘'].ewm(span=30).mean()

ma60 = stock_zh_a_hist_df['收盘'].ewm(span=60).mean()

ma60_mean = stock_zh_a_hist_df['收盘'].rolling(60).mean()

# ma120 = stock_zh_a_hist_df['收盘'].ewm(span=120).mean()

# ma180 = stock_zh_a_hist_df['收盘'].ewm(span=180).mean()

# 调整图表大小

fig, ax = plt.subplots(figsize=(15, 5))

# ma5.plot()

# ma10.plot()

# ma30.plot()

ma60.plot()

ma60_mean.plot()

# ma120.plot()

# ma180.plot()

stock_zh_a_hist_df['收盘'].plot()

<Axes: xlabel='日期'>

8.3 二元移动窗口函数

import akshare as ak

stock_zh_a_hist_df_600570 = ak.stock_zh_a_hist(symbol="600570", period="daily", start_date="20170301", end_date='20231218', adjust="qfq")

stock_zh_a_hist_df_600570.set_index('日期',inplace=True)

stock_zh_a_hist_df_600570

| 开盘 | 收盘 | 最高 | 最低 | 成交量 | 成交额 | 振幅 | 涨跌幅 | 涨跌额 | 换手率 | |

|---|---|---|---|---|---|---|---|---|---|---|

| 日期 | ||||||||||

| 2017-03-01 | 14.30 | 14.58 | 14.79 | 14.30 | 173340 | 816668656.0 | 3.40 | 1.11 | 0.16 | 2.81 |

| 2017-03-02 | 14.57 | 14.39 | 14.77 | 14.38 | 120562 | 565992768.0 | 2.67 | -1.30 | -0.19 | 1.95 |

| 2017-03-03 | 14.35 | 14.23 | 14.35 | 14.14 | 77551 | 356441088.0 | 1.46 | -1.11 | -0.16 | 1.26 |

| 2017-03-06 | 14.21 | 14.35 | 14.39 | 14.14 | 68147 | 314819696.0 | 1.76 | 0.84 | 0.12 | 1.10 |

| 2017-03-07 | 14.37 | 14.44 | 14.46 | 14.25 | 79670 | 369579360.0 | 1.46 | 0.63 | 0.09 | 1.29 |

| ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... |

| 2023-12-12 | 30.17 | 29.72 | 30.24 | 29.56 | 223229 | 664476820.0 | 2.25 | -1.62 | -0.49 | 1.17 |

| 2023-12-13 | 29.78 | 29.34 | 30.16 | 29.33 | 235863 | 701452200.0 | 2.79 | -1.28 | -0.38 | 1.24 |

| 2023-12-14 | 29.60 | 29.17 | 29.87 | 29.15 | 155482 | 458627579.0 | 2.45 | -0.58 | -0.17 | 0.82 |

| 2023-12-15 | 29.32 | 28.77 | 29.36 | 28.71 | 185556 | 536890405.0 | 2.23 | -1.37 | -0.40 | 0.98 |

| 2023-12-18 | 28.55 | 28.49 | 29.18 | 28.30 | 160454 | 459751589.0 | 3.06 | -0.97 | -0.28 | 0.84 |

1656 rows × 10 columns

stock_zh_index_daily_df = ak.stock_zh_index_daily(symbol="sh510300")

stock_zh_index_daily_df.set_index('date',inplace=True)

stock_zh_index_daily_df.index = pd.to_datetime(stock_zh_index_daily_df.index)

start_date = "2017-03-01"

end_date = "2023-12-18"

stock_zh_index_daily_df = stock_zh_index_daily_df.loc[start_date:end_date]

stock_zh_index_daily_df

| open | high | low | close | volume | |

|---|---|---|---|---|---|

| date | |||||

| 2017-03-01 | 3.447 | 3.472 | 3.441 | 3.449 | 135589767 |

| 2017-03-02 | 3.455 | 3.503 | 3.427 | 3.437 | 95548529 |

| 2017-03-03 | 3.427 | 3.428 | 3.407 | 3.424 | 77837516 |

| 2017-03-06 | 3.424 | 3.444 | 3.418 | 3.441 | 99993926 |

| 2017-03-07 | 3.439 | 3.447 | 3.434 | 3.446 | 76185403 |

| ... | ... | ... | ... | ... | ... |

| 2023-12-12 | 3.476 | 3.495 | 3.473 | 3.493 | 640724215 |

| 2023-12-13 | 3.482 | 3.486 | 3.432 | 3.435 | 708815211 |

| 2023-12-14 | 3.451 | 3.465 | 3.414 | 3.419 | 741533123 |

| 2023-12-15 | 3.430 | 3.454 | 3.405 | 3.412 | 899976785 |

| 2023-12-18 | 3.398 | 3.419 | 3.380 | 3.398 | 847303752 |

1656 rows × 5 columns

# 调整图表大小

fig, ax = plt.subplots(figsize=(15, 5))

stock_zh_a_hist_df_600570['收盘'].plot()

stock_zh_index_daily_df['close'].plot()

<Axes: xlabel='date'>

import akshare as ak

import pandas as pd

import matplotlib.pyplot as plt

# 获取股票“600570”数据

stock_zh_a_hist_df_600570 = ak.stock_zh_a_hist(symbol="600570", period="daily", start_date="20170301", end_date='20231218', adjust="qfq")

stock_zh_a_hist_df_600570.set_index('日期', inplace=True)

# 获取上证深证300指数数据

stock_zh_index_daily_df = ak.stock_zh_index_daily(symbol="sh510300")

stock_zh_index_daily_df.set_index('date', inplace=True)

stock_zh_index_daily_df.index = pd.to_datetime(stock_zh_index_daily_df.index)

start_date = "2017-03-01"

end_date = "2023-12-18"

stock_zh_index_daily_df = stock_zh_index_daily_df.loc[start_date:end_date]

# 创建两个子图

fig, ax1 = plt.subplots(figsize=(10, 5))

# 在第一个子图上绘制股票数据

color = 'tab:red'

ax1.set_xlabel('日期')

ax1.set_ylabel('股票600570收盘价', color=color)

ax1.plot(stock_zh_a_hist_df_600570.index, stock_zh_a_hist_df_600570['收盘'], color=color)

ax1.tick_params(axis='y', labelcolor=color)

# 创建第二个子图,并共享x轴

ax2 = ax1.twinx()

color = 'tab:blue'

ax2.set_ylabel('上证深证300指数收盘价', color=color)

ax2.plot(stock_zh_index_daily_df.index, stock_zh_index_daily_df['close'], color=color)

ax2.tick_params(axis='y', labelcolor=color)

# 调整布局

fig.tight_layout()

plt.show()

8.4 用户定义的移动窗口函数

import pandas as pd

import numpy as np

# 创建一个示例的DataFrame

data = {'value': [1, 2, 3, 4, 5, 6, 7, 8, 9]}

df = pd.DataFrame(data)

# 定义一个自定义的移动窗口函数

def custom_window_function(window):

# 示例:计算窗口内元素的平均值

return np.mean(window)

# 使用rolling和apply应用自定义窗口函数

window_size = 3 # 移动窗口的大小

df['rolling_mean'] = df['value'].rolling(window=window_size).apply(custom_window_function, raw=True)

# 打印结果

print(df)

value rolling_mean

0 1 NaN

1 2 NaN

2 3 2.0

3 4 3.0

4 5 4.0

5 6 5.0

6 7 6.0

7 8 7.0

8 9 8.0

df.plot()

<Axes: >