股权融资与负债融资相比,前者虽然降低了企业破产的风险,但他同时也稀释了股东权益。

四大财务报表的第四张正是股东权益变动表 Statement of Owner's Equity

通过股东权益变动表来呈现股权融资状况

1. 股票发行

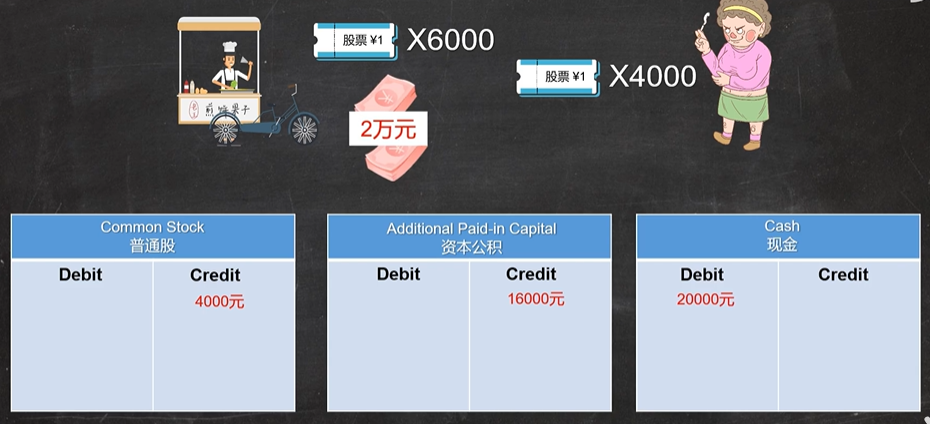

老王公司授权1万股普通股,股票面值1元 Common Stock

2. 投资者购买股权

阿花出资20000元购得4000股,面值总计4000元,超出的16000元,要被计为资本公积 Additional Paid-in Capital.

阿花的股权投资会影响三个账户,前两个为股东权益账户,记在右侧,后一个为企业现金账户,记在左侧。如下图:

在股东权益变动表中,记录为已投股本 Contributed Capital,如果企业上年度净利润为6250元并且决定不分红,则这6250元也属于股东权益,被记为留存收益 Retained Earning

3. 股权回购

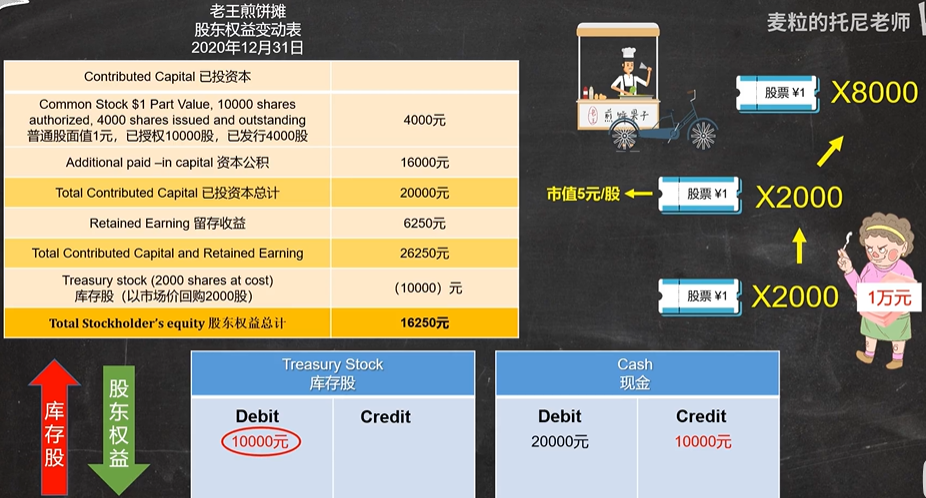

如果企业以每股5元的价格回购阿花持有的4000股中的2000股,计1万元。

企业从投资者手中回购的股权被称为库存股 Treasury Stock,该账户被记录在左侧表示增加,而企业现金账户被记录在右侧表示减少10000元。库存股是一种特殊的所有者权益账户,其增加代表股东权益下降,其性质类似于支出账户,左加右减。最后,在股权益变动表中,这10000元要从股东权益表中扣除,最终的汇总结果就是这一年度股东权益总计。如下图:

4. 现金分红 Dividends

现金分红是指把企业留存收益的一部分,以现金形式支付给股红。企业现金账户的余额就会下降,会降低企业的运营资本 Working Capital

5. 股票分红 Stocks Dividends

指企业向股东赠送股票的形式来回馈股东。其和现金分红有较大区别。

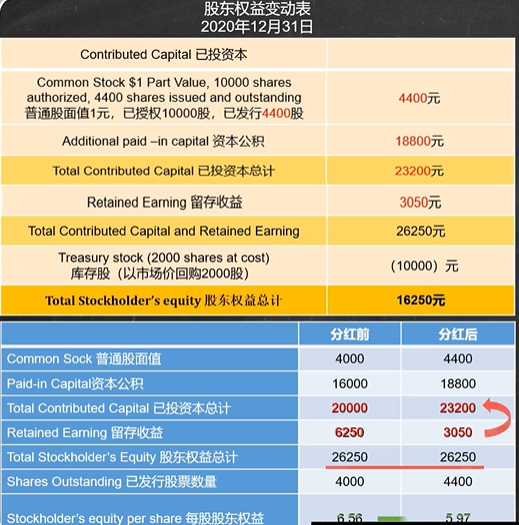

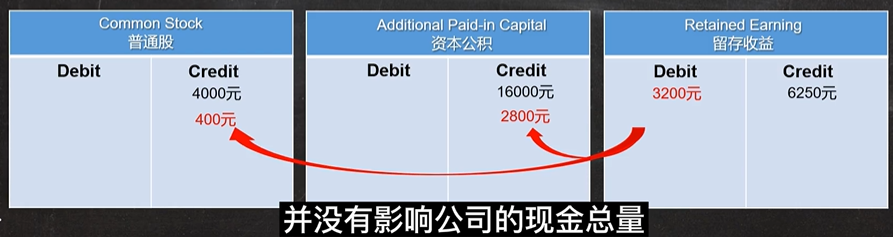

假设企业打算赠予股东阿花 10% 的股票做为分红 ,由于目前阿花手持4000股则她可以获得400股,如果企业股票每股市值为8元,则这400股价值3200元。但股票面值为1元,所以3200中的400元为股票面值Common Stock,这个账户被记录在右侧,而另外2800元,则是资本公积记录在右侧;而股票分红并不影响所有股东总权益,所以另一个股东权益账户会减少,该账户叫做留在收益 Retained Eearning,被记录在左侧

将上面数字更新到股权益变动表后,可以发现发红后股东权益总计并没有发生任可变化,而每股股东权益则从6.56元,变为5.97元,如下:

股票分红的意义是什么呢?

现金分红是指把企业留存收益的一部分,以现金形式支付给股红。企业现金账户的余额就会下降,会降低企业的运营资本 Working Capital;而股票分红只是把留存收益转移到了已投资本中,并不会减少企业的现金总量,如下图:

好处

- 在不影响企业运营资本的情况下,向投次人释放利好信息。

- 留存收益在未来依然可以以现金分红方式支付给股东,但一旦留存收益被转移到已投资本中,则就成为了企业的永久性的运营资产,不再能被分红。3.现分红要缴税,股票分红不缴税或有条件免税。

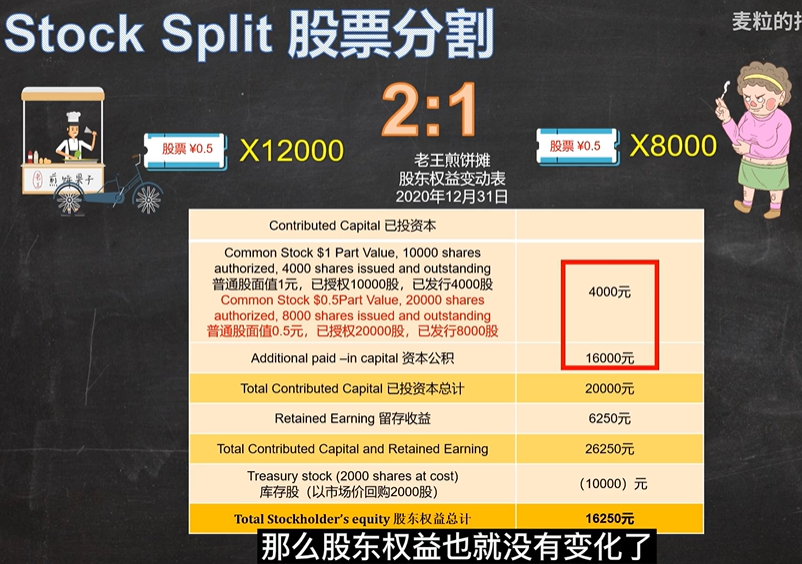

6. 股票分割

假设以上企业以2比1的比例分割股票,同时在股东权益变动表上,企业已授权的股票和发行的投资者持有的股票也跟着翻倍,但面值缩水为一半。