Account 账户

the basic storage units for accounting data and are used to accumulate amounts from simalar transations.

账户就是会计数据的载体,它能够累加相似商业交易的数据。

- Assets 资产

| 现金账户 | |

|---|---|

| Debit + | Credit - |

| 股东投资 3000 | 机器 3000 |

| 借款 8000 | 原材料 800 |

| 销售额 400 | 工资 2400 |

| 余额 Balance | 5200 |

- Liabilities 负债

| Accounts Payment 应付账款 | |

|---|---|

| Debit - | Credit + |

| - | - |

| 余额 Balance |

- Onwer's Equity 所有者权益

| Revenue 收入 | |

|---|---|

| Debit - | Credit + |

| - | - |

| 余额 Balance |

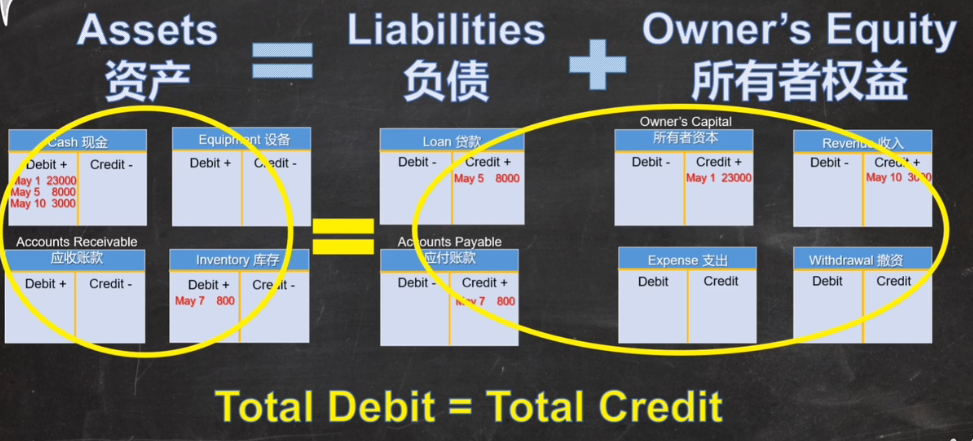

复式记账法强调,每一笔商业交易至少会引发两个账户的变动。

常见分类账户 ledger account

- 资产账户:(左加右减 / 左借右贷)

现金 Cash、设备 Equipment、应收账款 Accounts Receivable、库存 Inventory - 负债账户:(一般左减右加 / 左贷右借)

贷款 loan、应付账款 Accounts Payable - 所有者权益账户:(一般左减右加 / 左贷右借)

所有者资本 Owner's Capital、收入 Revenue、支出 Expense、撤资 Withdraw

如何复式记账

每一笔交易要记录在两个或两个以上的账户中。如图

假如有一笔赊账进货花费800元,则资产中的库存分类账户增加 即在左侧录入800元;同时负债中应付账款分类账户也增加 即在右侧录入800元。

这种总是一个账户记录在左侧同时另一个账户记录在右侧 的做法就叫做左右变动一至原则。

负债和所有者权益账户 并不总是左减右加

(为了会计恒等式的成立,也为确保左右变动一至原则实施,同时也符合分类账户的字面含义)

比如,支出账户、撤资账户 它相当于负的所有者权益

借贷两边都记录在资产类分类账户的例子

- 预付下月租金的记账:Prepaid Rent

| 资产 | 负债 | 所有者权益 |

|---|---|---|

| 借(增)预付租金; 贷(减) 现金 |

这两个分类账户都是属于资产类的分类账户

| 资产 | 负债 | 所有者权益 |

|---|---|---|

| 借(增)保险费; 贷(减) 银行存款 |

- 预付款一般被记为资产类

预收款被记为负债 Prepaid Revenue

| 资产 | 负债 | 所有者权益 |

|---|---|---|

| 借:现金 800 | 贷:预收款 800 |