开放银行发展趋势

开放银行起源于欧美

开放银行概念起源于欧美,其目的是为了解除大型银行对客户各项数据的垄断,通过数据开放增进银行业竞争,优化金融服务。在众多探索开放银行的国家和地区中,英国走在前列,英国率先推行开放银行战略。英国政府早在2014年开始研究API和开放数据(银行将客户数据与第三方共享)对竞争和用户的影响,并于2015年成立开放银行工作组(OBWG),旨在研究如何使用数据以帮助人们开展金融业务,发布《开放银行标准》指引如何创造、共享和使用开放银行数据。2018年1月起,包括汇丰银行在内的9家机构共享彼此数据,标志着英国成为首个落地实施开放银行理念的国家。

国内 API Bank 的提出

自2018年7月浦发银行推出API Bank无界开放银行以来,许多银行也释放出建设开放银行的信号,“开放银行”概念逐渐升温。面对利率市场化、金融脱媒等严峻挑战,开放银行转型确实是重要的机会。

尽管国内银行业几年前就尝试开放银行探索,但是无论从开放范围和程度,还是服务场景输出来看,这种探索仍停留在较浅层面,其API接口开放范围局限于自身的电商平台、手机银行等内部程序,搭建的支付、养老、就医等金融服务场景也与手机银行相似。

开放银行蕴藏巨大的机遇

在移动互联网的快速发展趋势下,商业银行面临着流量、产品与客户服务的多重困局,开放银行作为一种新技术、新理念、新业态,打造共生、共赢的新型链圈式金融生态,实现银行与合作伙伴间的资源共享、场景融合和优势互补,为客户提供覆盖衣食住行的全方位金融服务,成为银行业发展的未来趋势。总之无论开放银行的 " 开放 " 方法为何,银行机构必须与金融科技、第三方服务提供商一同形成一个生态系统。

目前来讲,市面开放银行的建设大多是基于数据共享和第三方接入端口,能最大限度拓宽银行服务边界。过往银行线下物理网点以及线上网络银行、手机银行等电子渠道均存在明显的限制,如线下业务必须去营业网点,线上办理需要下载各类APP等,而开放银行则可以打破这些限制,促进银行服务从封闭的内部闭环转向开放的闭环,在用户没有感知的情况下提供服务。

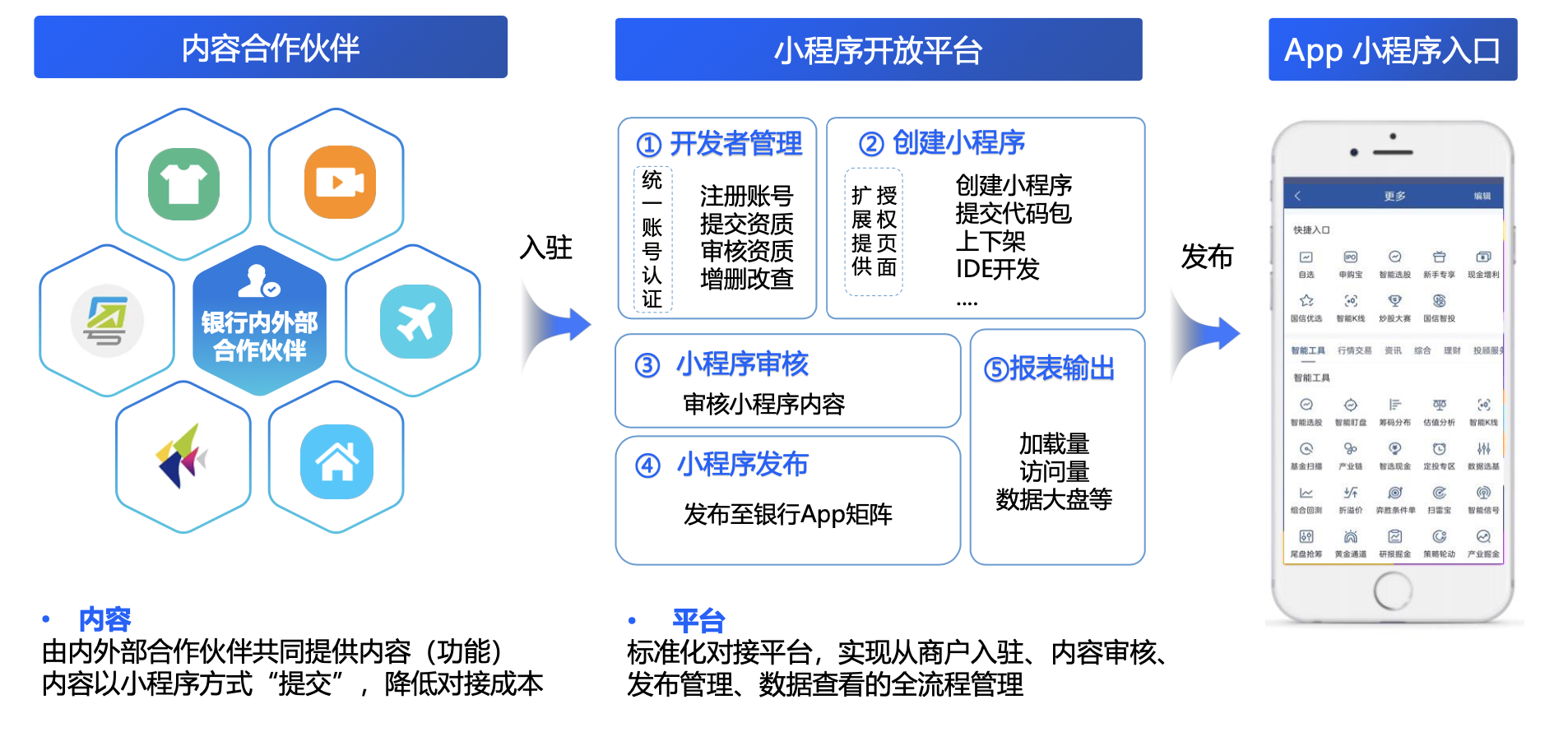

小程序技术打造开放生态的可能性

我以国内某大型商业银行建设开放银行为例,我认为这种模式更加适合于当前国内的现状,结合技术及微信、支付宝等超级 App 的发展趋势,他们选定通过小程序(miniApps)方式构建开放银行,原因有二:一方面通过“小程序”方式更快捷地聚集银行内外部伙伴共建银行自有的服务和技术生态;另一方面,为了使手机银行 App 业务功能具备动态更新、灵活扩展特性,其借助“小程序化”实现 App 功能模块间的相互解耦,能够通过后台上下架来管理内外部业务小程序。

为什么是小程序呢?

因为小程序足够“轻”,体积轻量、无需下载、无需安装,能够灵活承载各类金融服务、营销活动等业务服务,且用户的使用体验优质,基本与原生应用感受基本一致。

此外,小程序传播足够“快”,小程序格式继承了 HTML5 的普适性又兼具了 App 的移动端体验,利于在各大社交平台传播、易于产生网络效应,可以帮助营销活动借助微信等流量平台快速触达用户并实现裂变。

从技术上来讲,小程序可以简单、独立进行开发,在管理后台以上下架的形式直接发布,支持在不更新 App 的情况下实现热更新,能够解决线上手机银行 App 发版流程长且复杂等问题,快速响应业务需求。

还有一方面是数据安全,他们使用的小程序容器技术 FinClip ,小程序容器相当于一个安全沙箱运行时为银行App提供安全可控的运行环境,其丰富的监控运维工具,对XSS跨域攻击等具备先天防范机制,解决了第三方生态引入安全管控的后顾之忧,助力银行引入海量的数字化合作场景,为用户提供消费生活新体验。