项目资本金 | 非债务不并表 | 认缴

项目资本金的特性

- 不并表:项目资本金是属于非债务性资金,不需要并入《资产负债表》,可以让企业账面数据很好看。

- 抽离:投资者,可转让出资,但不能抽回。

- 项目法人不承担这部分资金的利息和债务。

用资本金制度的项目存在一定的限制

- 试行 资本金制度 的项目:必须 落实资本本金 才能开始 建造。

- 不能实行资本金制度 的项目:公益性项目

资本金的来源和存在形式

- 资本金来源:这里有个很有意思的来源,非专利技术。而不是专利技术。且占比只能最高到20%。

- 可以以 以现金 的形式 认缴资本金。

- 交钱:资本金属于一次认缴,这点和注册资本差不多,也就是注册公司时将认定的注册资本设定一个期限分段缴清,不需要一开始就缴全。所以就很虚。

- 监管:国家对资本金有监管,单监管的力度就比较随意。法律说资本金不落实不允许开工,而且不能挪用,你信吗?哈哈哈

无风险等于银行存款,等于使用”国家信用“背书。

个别资金成本可以用做比较

项目资本金比例 | \({资本金 \over 总投资} * 100\%\)

| 最高40% | 最低20% | 独有35% | 25% | 30% |

|---|---|---|---|---|

| 钢铁、电解铝等项目 | 陆地交通:城轨、铁公(没有鸡,哎呦你干嘛) 民生:房住、电力、吃的玉米 |

水泥 | 海陆空没有陆 | 煤、炭 |

资本金筹集好后要说明 | 说明的时间

在投资决策阶段,要说明骗到的钱的情况,这些情况写在《可行性研究报告》里。

资本金的筹措 | 骗钱手段 | 既有 新设

内部来源:一个特点,全是企业自身的

| 自身现金 | 自身资产变现 |

|---|---|

| 自身在未来警用中获得的,用于项目的资金 | 产权转让 |

外部来源:企业的增资扩股,优先股、国家预算内投资

新设项目法人可以向资本市场要钱

向少数人要,叫 私募。

向资本上市场要,叫 公募。

新设项目法人要各方协商确定3个重点

在新设项目法人中,所谓合资,一般是需要重新注册、或者进行工商变更登记。加入新的法人。

贷款 | IMF | 债券

IMF考点

IMF只向成员国贷款,不与企业发生业务,可用于弥补国际逆差。

债券考点

| 考点 | 考点详细 |

|---|---|

| 债券优点 | 1.成本低 2.不影响控制权 3.用好了财务杠杆 4.方便调资本结构 |

| 债券的缺点 | 1.杠杆负效应 2.使企业总资金成本加大 3.灵活性降低 |

债券的优点:成本低、保股权、调结构、大杠杆

债券融资降低企业灵活性

资金成本 | 定义 | 计算公式:\(K={D \over{P-F}}\) or \(K={D \over {P(1-f)}}\)

原则:不做慈善原则

资金成本的定义:为筹集和使用 资金而付出的代价

| 资金成本的分类 | 特点 |

|---|---|

| 资金筹集成本 | 一次付费,但存在多次 |

| 资金使用成本 | 1.定义:占用他人资金付出的代价 2.一般定期、多次给予利息 |

资金成本具有一般产品成本的基本属性。

大部分计算题中,应用到的都是企业长期资金。

[长期资金]:优先股、普通股、留存收益、长期借款、债券、租赁

计算公式

\(K={D \over{P-F}}\) or \(K={D \over {P(1-f)}}\)

[注解]:

K-资金成本(率)

P-筹资总额

D-使用费

F-筹资费

f-筹资费率

| 资金分类 | 细分 |

|---|---|

| 权益资金 | 优先股、普通股、留存收益 |

| 债务资金 | 贷款、债券、租赁 |

普通股和优先股

筹资成本、难度系数:\(普通股>优先股>债券\)

优先股:资金困难可暂不支付、属税后支付无法抵税。

普通股:确定普通股的方法有三个:

- 一般假定一个增长模型计算,所以有增长率。\(K=资本金公式 + g\),[g:增长率]

- 存在一个风险溢价,一般加上这个溢价。\(K_b=K_a + RP_c\),[RP:风险溢价]

- 资产定价模型,预期收益率社会收益率乘系数。\(K=R_f+ \beta(R_m-R_f)\)

| 优缺点 | 普通股 | 优先股 |

|---|---|---|

| 优点 | 1.没有还本期限 2.股息不固定 |

1.优先受偿 |

| 缺点 | 1.普通股未拥有公司的控制权 | 1.发行新股会影响原股东的控制权 |

CAPM

资产定价模型(CAPM):反映系统风险 与 证券融资的报酬关系。

CAPM建立的假设的前提:

| 角度 | 目的or缘由 |

|---|---|

| 1.投资者 | 都怕风险 |

| 2,投资者 | 假设投资者可以无限制借贷机制 |

| 3.投资者心理 | 任何人在决策前都有一个社会规则下的时间间隔 |

| 4.投资者心理 | 所有投资者对于未来预期都是相同的,只是风险偏好不同 |

| 5.资本市场 | 所有资产都可以被细分 |

| 6.资本市场 | 存在一种无风险资产(国家信用) |

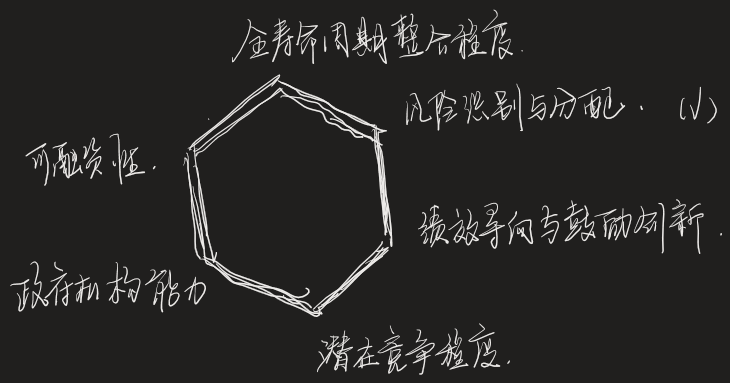

物有所值(VFM)定性评价(六维)

1.全寿命周期整合程度

2.风险识别与分配(√)风险规避(X,他并不是规避,因为风险不可规避)

4.绩效导向与鼓励创新,

4.潜在竞争程度。

5.可融资性

6.政府机构能力

保留盈余收益

留存收益:又称“保留盈余成本”

分派的税后利润留在企业,相当于红利再投资。股东同样享有这部分投资的收益。(相当于股东失去向外投资的机会成本,公司让股东体面了,所以公式中不考虑筹资费用):\(K= {D \over P}+g\) or \(K=i+g\)

保留盈余的分类:1.盈余公积 2.未分配利润

资金成本有一部分作为利润的分配:如派发给股东的红利

债务资金 | 相对于股票就是多了抵税

\(K={I(1-T) \over G-F}=i_g*{1-T \over 1-f}\)

[注解]:

K-借款成本率

G-贷款总额

T-公司所得税税率

I-贷款年利息

i-贷款年利率

F-贷款费用

f-筹资费率

租赁成本 | 虽然不能抵税,但可以变相减税,所以要计算扣税

因为有租金,支付租金就可以并入成本。所以租金要除税

\(K={E*(1-T)\over P}\)

[注解]:

K-租赁成本率

P-租赁资产价值

E-年租金额

T-公司所得税率

长时间维度下的 负债融资成本计算 | 可计算前提

可计算的前提:

1.各期所支付的利息是相同的 2.不考虑利息的时间价值 3.不考虑还本付息的方式

如果刚好债务出现在免征税的年份,则可以不乘(1-T)。

\(P_0*(1-f)=\sum _{t=1} ^n {{P_t+I_t(1-T)} \over (1+K_d)^t}\)

[注解]:

\(P_0\)-债务现值

f-筹资费用率

\(I_t\)-第t期末支付的利息

\(P_t\)-第t期末偿还的本金

\(K_d\)-税后债务资金成本

n-债务期

T-所得税率

加权平均资金成本

加权平均资金成本的概念:1.比重、权重 2.对应的值、对应的资金成本

\(K= \sum _{t=1} ^n W_i*K_i\)

一般,票面价值 与 市场价值会有较大差值,容易耽误决策,为了修正这个bug,公式中的W,是可以被”市场价值“ or ”目标价值“替换的。

资本结构 | 不同资金来源的比例关系

1. 项目资本金和债务资金的比例

资本金比例越高,说明投资人的钱占比高,投资人承担风险越大

投资人当然希望:用最小的额投资撬动最大的资金

债务资金占比高,可以增加财务杠杆作用,提高投资人资金的内部收益率,毕竟债务一般是按固定利息结算的,而实打实赚钱的话,还得是投资人的那部分股权。这个杠杆式相对于债务的代价和股权收益相对的。

2. 项目资本金结构

主要考结构的合法性,有没有外资啥的。

3. 债务资金结构

债务资金几个比例:1.提供债务资本的数额比例 2.债务期限比例 3.内债和外债的比例 4.币种的债务比例

| 债务分类 | 影响:增 | 影响:减 |

|---|---|---|

| 短期债务 | 财务风险(突然暴雷) | 总融资成本 |

| 长期债务 | 融资成本(长期负债太高) | 财务风险 |

债务期限比:合理搭配,营养均衡

- 首先找到食材:长期债务和短期债务,注意:短期要低于长期。

- 过程中安排一些”短期融资“调调味,挑逗一下食材的口感。

- 但不能用多了,这玩意就跟手冲一样,用多了就会流动性不足,影响稳定性,产生财务风险。

融资方案中要对偿还顺序做出安排,不能让提前还钱。

固定利率和浮动利率的选择:

| 决策 | 选择与结果 |

|---|---|

| 固定利率 | 好:项目的现金流相对稳定,可预测性强。对未来预期好预测 坏:项目现金流不稳定,产本价格不好时风险倍增 |

| 浮动利率 | 适用于未来预期不稳定 |

| 浮动转固定 | 利率:已经在谷底了,怎么走都是向上的。这时候将浮动换成固定是有利的。 |

价格波动越大,投资风险越大,要求收益率提高。

决定利率结构的三种因素

| 序号 | 三个作用 | 因素 |

|---|---|---|

| 1 | 决定作用 | 现金流 |

| 2 | 重要作用 | 市场利率的走向 |

| 3 | 权衡 | 借款人:权衡、风险 |

不同资本结构方案的比选

问:如何判断资本结构是否合理?

答:通过分析每股收益的变化来进行衡量。

问:每股收益分析怎么做?

答:每股收益分析是利用每股收益的无差别点进行的

每股收益(EPS)的计算。

EPS = \({(S-VC-F-I)(1-T)-D_p \over N} ={(EBIT-I)(1-T)-D_p \over N}\)

[注解]

S-销售额

VC-变动成本

F-固定成本

I-债务利息

N-流通在外的普通股股数

EBIT-息税前盈余

\(D_P\)-优先股年股利

每股收益无差别点,负债融资和权益融资相等的点 \(EPS_1=EPS_2\),在此基础上,如果销售额相等\((S_1=S_2)\)就是"销售额S就是每股收益无差别点销售额"

引用

1.为什么股票的股利不能税前扣除,而债券的利息可以税前扣除? - 知乎

2.债务成本计算的时候为什么要乘(1-所得税率)? - 知乎

3.【盈余公积真的是企业发展的储备金吗?恐怕早已沦为一个数字游戏了吧!!!】