前言

- 介绍期货交易经典理论

- 介绍期货因子大类分类

- 通过构建时序与截面因子,构建多空组合。

交易理论

- 现货溢价理论(套保者影响)

- 对冲压力假说(期货价格由现货价格和对冲需求共同决定)

- 存储理论(商品的存储影响现货和期货之间的价格关系,存储成本低,市场预期未来价格上涨时,商人会选择购买现货并且存储)

具体理论论述 可参考

参考文献:

- Factor Based Commodity Investing [A .S, N .T]

- The cross section of Chinese commodity futures return [Bin Li]

策略逻辑

- 做多动量靠前品种,做空动量靠后品种

- 做多贴水靠前品种,做空升水靠前品种

- 做多统计量靠前的品种,做空统计量靠后的品种

- 做多套利品种,做空套保品种

- 做多持仓量上升的品种,做空持仓量下降的品种

- 做多仓单下降的品种,做空仓单上升的品种

- 做多低汇率Beta品种,做空高汇率Beta品种

- ... ...

因子大类

-

动量因子

- 时序序列

- 截面动量

-

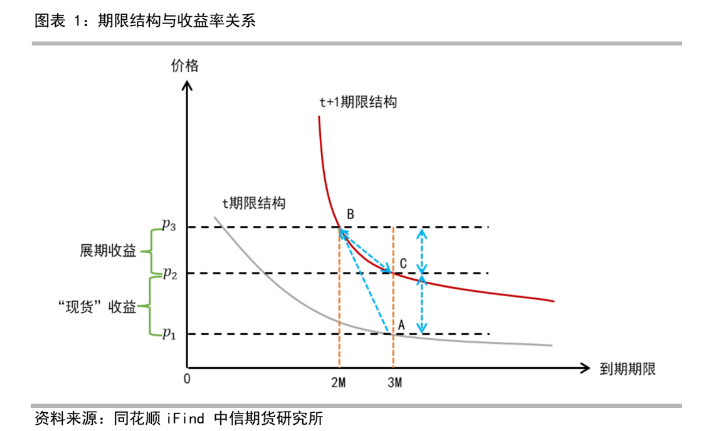

期现结构因子

- 展期收益率

- 基差动量

-

价量因子

- 偏度

- 波动

- 流动性

-

价值因子

-

套保压力因子

- 投机比率

- 对冲比率

-

持仓因子

-

基本面因子

- 仓单环比

- 库存环比

-

宏观因子

- 通胀Beta

- 汇率Beta