期权定价的BS公式是指由Black-Scholes模型提出的期权定价公式,它是一种用于计算欧式期权价格的数学模型。BS公式的全称是Black-Scholes-Merton公式,它是由费希尔·布莱克(Fischer Black)、默顿·斯科尔斯(Myron Scholes)和罗伯特·默顿(Robert Merton)在1973年独立提出的。

BS公式的基本形式如下:

C=StN(d1)−Xe−r(T−t)N(d2)

P=Xe−r(T−t)N(−d2)−StN(−d1)

其中:

St:当前标的资产(如股票)价格。

X:期权的行权价格。

T:期权的到期日。

t:当前时间。

r:无风险利率。

N(⋅):标准正态分布的累积分布函数。

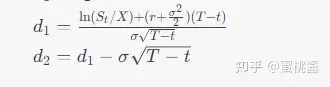

d1 和 d2 是计算中间变量,分别为:

其中,σ 是标的资产的波动率(年化波动率)。

BS公式的前提假设了市场是有效的,标的资产的价格服从几何布朗运动,并且不存在交易成本、无风险利率是恒定的等。这个公式在金融领域被广泛应用,为期权交易提供了重要的理论基础。

一、用VBA代码书写上述过程:

Function BlackScholes(OptionType As String, S As Double, X As Double, T As Double, r As Double, Volatility As Double) As Double Dim d1 As Double Dim d2 As Double ' 计算d1和d2 d1 = (Log(S / X) + (r + (Volatility ^ 2) / 2) * T) / (Volatility * Sqr(T)) d2 = d1 - Volatility * Sqr(T) ' 根据期权类型计算期权价格 If OptionType = "Call" Then BlackScholes = S * WorksheetFunction.NormSDist(d1) - X * Exp(-r * T) * WorksheetFunction.NormSDist(d2) ElseIf OptionType = "Put" Then BlackScholes = X * Exp(-r * T) * WorksheetFunction.NormSDist(-d2) - S * WorksheetFunction.NormSDist(-d1) Else ' 如果期权类型不是"Call"或"Put",返回错误值 BlackScholes = CVErr(xlErrValue) End If End Function

此代码定义了一个名为BlackScholes的VBA函数,该函数接受期权类型("Call"或"Put")、标的资产价格(S)、行权价格(X)、剩余到期时间(T)、无风险利率(r)和波动率(Volatility)作为输入参数,并返回期权的理论价格。

你可以将此VBA代码添加到Excel工作簿的Visual Basic for Applications编辑器中(按ALT+F11),然后在Excel中使用BlackScholes函数来计算期权价格。例如,如果你要计算一个看涨期权的价格,可以使用以下公式:

=BlackScholes("Call", S, X, T, r, Volatility)其中,S、X、T、r和Volatility分别是你的标的资产价格、行权价格、剩余到期时间、无风险利率和波动率的Excel单元格引用。同样,如果你要计算看跌期权的价格,只需将"Call"替换为"Put"。

二、用python写上述代码:

import numpy as np from scipy.stats import norm def black_scholes(option_type, S, X, T, r, volatility): d1 = (np.log(S / X) + (r + 0.5 * volatility ** 2) * T) / (volatility * np.sqrt(T)) d2 = d1 - volatility * np.sqrt(T) if option_type == "Call": option_price = S * norm.cdf(d1) - X * np.exp(-r * T) * norm.cdf(d2) elif option_type == "Put": option_price = X * np.exp(-r * T) * norm.cdf(-d2) - S * norm.cdf(-d1) else: raise ValueError("Invalid option type") return option_price # 示例数据 option_type = "Call" # 期权类型,可以是"Call"或"Put" S = 100 # 标的资产的当前价格 X = 105 # 期权的行权价格 T = 0.5 # 剩余到期时间(以年为单位) r = 0.05 # 无风险利率 volatility = 0.2 # 波动率 # 计算期权价格 option_price = black_scholes(option_type, S, X, T, r, volatility) print(f"Option Price: {option_price}")

知道C和P的前提下,怎么计算波动率?

如果你知道期权的价格(C和P)、标的资产的当前价格(S)、行权价格(X)、剩余到期时间(T)、无风险利率(r),并且想要计算波动率(Volatility),你可以使用Black-Scholes模型的反向计算方法,通常称为隐含波动率计算。

Black-Scholes模型中的波动率是一个未知数,但可以通过反向计算来估算出来,以使模型产生已知的期权价格。以下是计算隐含波动率的一种常见方法,使用二分法或牛顿-拉普森法(Newton-Raphson method):

-

首先,你需要编写一个函数,该函数以波动率作为输入,并使用Black-Scholes模型来计算期权价格(C或P)。这个函数将返回期权价格与市场观察到的实际价格之间的差异(误差)。

-

接下来,你可以使用二分法或牛顿-拉普森法来找到使上述误差最小化的波动率值。这个波动率值就是隐含波动率。

以下是一个简化的示例,使用二分法来计算隐含波动率的过程:

用VBA代码:

Function ImpliedVolatility(OptionType As String, S As Double, X As Double, T As Double, r As Double, MarketPrice As Double) As Double Dim lowVolatility As Double Dim highVolatility As Double Dim tolerance As Double Dim currentVolatility As Double lowVolatility = 0.01 ' 设置波动率的下限 highVolatility = 3.0 ' 设置波动率的上限 tolerance = 0.0001 ' 设置误差容忍度 Do While highVolatility - lowVolatility > tolerance currentVolatility = (lowVolatility + highVolatility) / 2 ' 取中值作为当前波动率估计 ' 使用当前波动率计算期权价格 Dim OptionPrice As Double OptionPrice = BlackScholes(OptionType, S, X, T, r, currentVolatility) ' 检查期权价格与市场价格的差异,然后相应地调整波动率的上限或下限 If OptionPrice < MarketPrice Then lowVolatility = currentVolatility Else highVolatility = currentVolatility End If Loop ' 返回隐含波动率 ImpliedVolatility = currentVolatility End Function

用python代码:

import numpy as np from scipy.stats import norm from scipy.optimize import brentq def black_scholes(option_type, S, X, T, r, volatility): d1 = (np.log(S / X) + (r + 0.5 * volatility ** 2) * T) / (volatility * np.sqrt(T)) d2 = d1 - volatility * np.sqrt(T) if option_type == "Call": option_price = S * norm.cdf(d1) - X * np.exp(-r * T) * norm.cdf(d2) elif option_type == "Put": option_price = X * np.exp(-r * T) * norm.cdf(-d2) - S * norm.cdf(-d1) else: raise ValueError("Invalid option type") return option_price def implied_volatility(option_type, S, X, T, r, market_price): # Define a function to minimize (the difference between market and model prices) def func(volatility): return black_scholes(option_type, S, X, T, r, volatility) - market_price # Find the implied volatility using the Brent method implied_volatility = brentq(func, 0.01, 3.0) # You can adjust the bounds as needed return implied_volatility # Example data option_type = "Call" S = 100 X = 105 T = 0.5 r = 0.05 market_price = 10 # Calculate implied volatility iv = implied_volatility(option_type, S, X, T, r, market_price) print(f"Implied Volatility: {iv}")